作者:资本市场项目组

作者:资本市场项目组

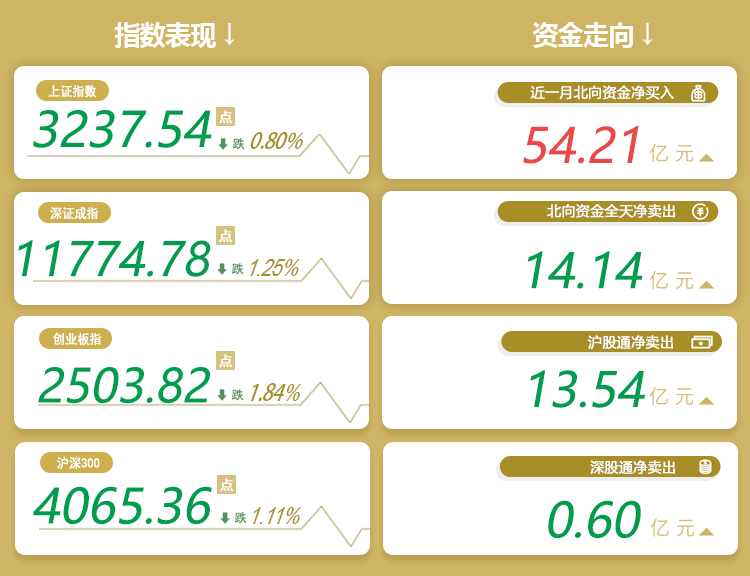

09.14每日收评 盘后解读 A股三大指数今日集体收跌,沪指跌0.8%,报收3237.54点;深证成指跌1.25%,报收11774.78点;创业板指跌1.84%,报收2503.82点。市场成交额继续萎缩,今日仅有7000多亿元。 下跌股票数量超过3600只。行业板块多数收跌,电池、化肥、电力、光伏板块领跌,航运、采掘、百货板块逆市上扬。 近期市场走势平稳,小幅反弹。宏观数据依然是影响A股市场的主要原因,国内市场,上周末出炉的社融数据略超预期,一定程度上扭转市场对国内经济的悲观预期,但也要看到在疫情影响、以及房地产销售不景气下,居民中长期贷款处于5年同期的低位,结构差的现状延续,受此影响更大的大消费、大金融、互联网等板块拐点仍未出现。 海外市场昨晚美国CPI下降不及预期,导致市场对通胀见顶观点产生分歧,美联储加息预期持续走高,纳指跌幅超5%,尽管美国加息进程过半,但通胀泡沫始终难以出现明显效果,若外围市场持续走差,A股市场也难以独善其身。 从成交量上看,十一长假以及重要会议临近,市场资金交投意愿较弱,昨日两市缩量至不足8000亿,考虑到目前基金发行冰点,市场新增资金较少,场内资金博弈为主,短期或维持震荡格局。 展望后市,目前依然坚持谨慎乐观态度,国内流动性预期维持宽松,十月重要会议后经济刺激政策有望加速,继续看好高景气的高质量增长板块,关注传统经济板块的左侧布局机会。 配置建议 当前房地产市场走势备受关注。房地产市场的发展既要防大起,也应防大落。随着促进房地产市场平稳健康发展的众多政策举措落地见效,房地产市场筑底企稳值得期待。 房贷利率下降正在降低购房者的购房成本此前,监管部门已将首套房贷款利率的下限调整为“不低于5年期以上LPR减20个基点”,也就是说,目前首套房贷款利率可低至4.1%。房贷利率的降低大幅减轻了购房者贷款利息负担,有助于带动需求回暖。 上下游扩产周期的错配导致锂产品供应将在中短期内持续处于较为紧张的局面,锂行业供需格局要达成真正的平衡还需要一定的时间。在锂盐供需紧张、价格高位运行背景下,锂矿企业加快了一体化布局。 三大指数跳空低开后持续下挫,最终全线重挫,道指狂泻1276点,纳指跌超5%,标普500指数跌超4%,均创2020年6月以来最大单日跌幅。 另一方面对于美国通胀数据,美国总统拜登表示,数据本身显示出了控制通胀所取得的进展,但降低通胀还需要更多时间和决心,这也加重了市场的担忧情绪。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加