北京时间6月16日凌晨,美联储在6月议息会议中宣布上调联邦基金利率75bp至1.5%-1.75%目标区间,符合市场预期,但超过美联储5月议息会议中对加息路径的指引。缩表方面,按照5月缩减计划6月和7月开始每月缩减475亿美元,包括300亿美元国债和175亿美元的MBS。本次加息75BP是1994年11月以来最大单次加息幅度。

从市场对本次议息会议的全程反应来看,市场前期已对加息75bp已有消化,此次加速加息满足市场预期。利率决定公布后,恐慌指数VIX下降,美债收益率回落,欧美股市也呈现了不同程度反弹。

满足市场预期的加息政策基调呈“中性”

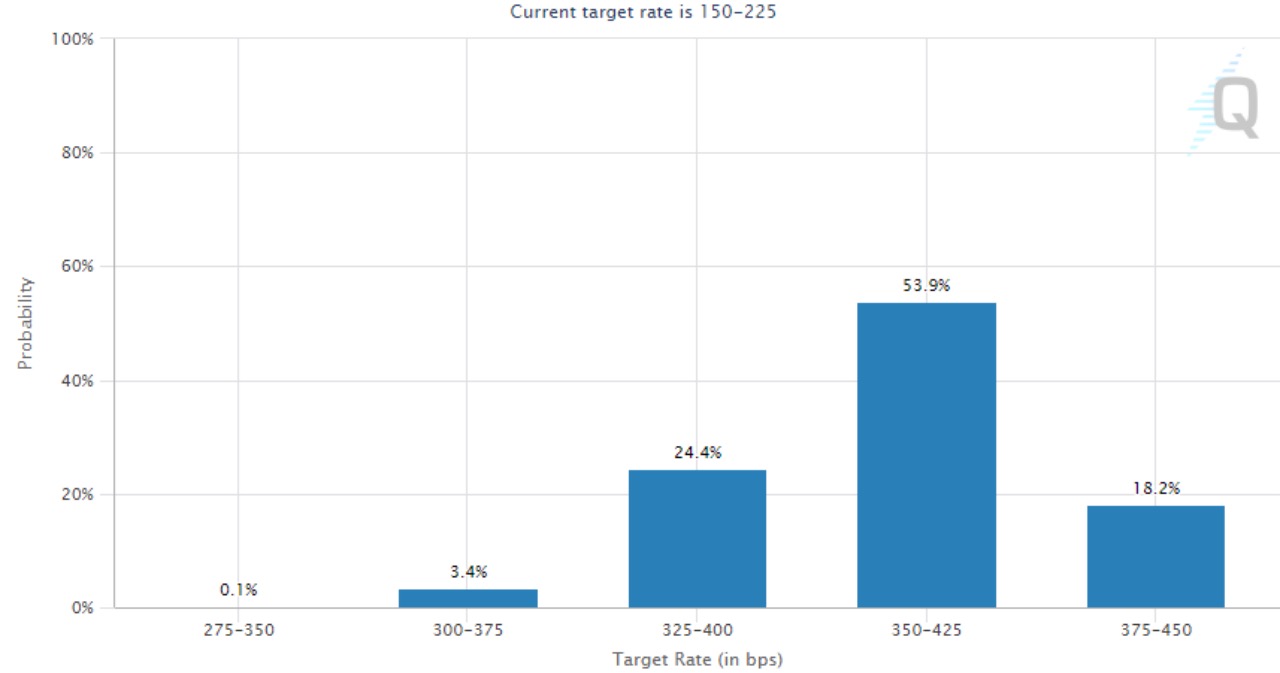

具体来看,本次议息会议之后CME利率期货市场预期全年加息至3.25%以上的概率近97%,主要落在[3.5%-4.25%]区间;市场恐慌指数VIX由33回落至29,美元指数呈现“倒V”型走势,十年期美债收益率自3.44%回落至3.29%,贵金属先跌后涨,尾盘收涨超1%,欧美股市也呈现了不同程度反弹。

图表1:CME利率期货市场预期12月底将加息至[3.5%-4.25%]区间

数据来源:CME

整体来看,我们认为本次会议美联储进行加速加息满足了市场预期,但从美联储自身而言,我们认为美联储并不希望过快加息,正如鲍威尔所说明的,未来的加息是50BP或75BP,并且强调点阵图所暗指的路径实际是比较平稳的加息。本次加息75BP主要是因为CPI的大幅攀升。

鲍威尔仍持乐观态度会议要点一览

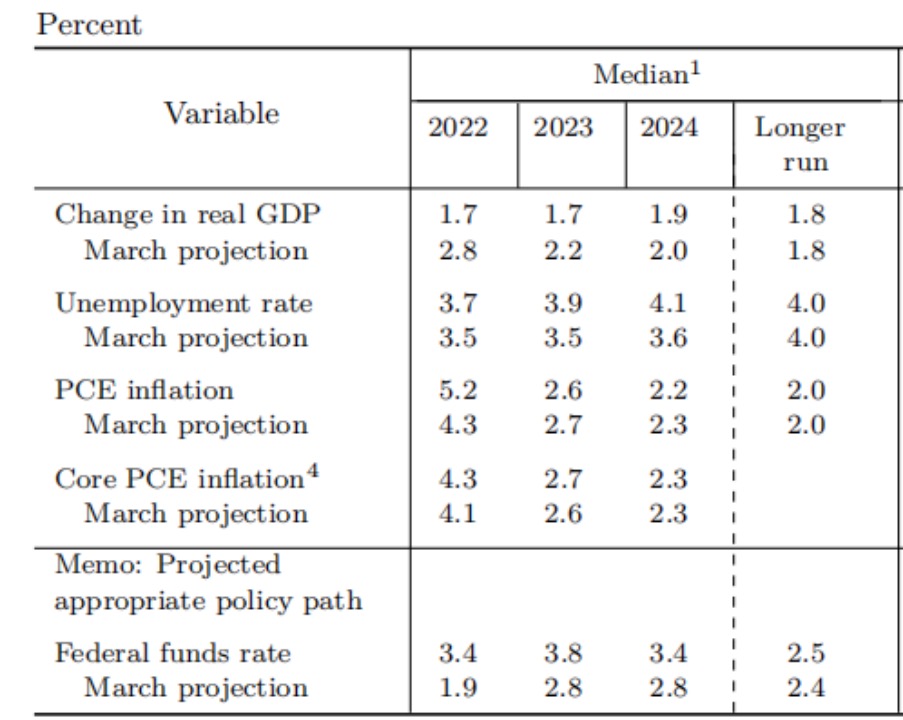

在本次联储声明中,删除了预计通胀将回到2%的目标且劳动力市场将保持强劲的措辞,并且下调了今年和未来两年的经济增速预期,以及上调了今年和未来两年的失业率预测。在美联储主席鲍威尔的问答环节中,仍然展现了对美国经济实现软着陆的乐观态度,并且强调了对于引起通胀的各种因素表示并非美联储可控。

具体来看本次会议中的要点:

1、加息,目标利率达[1.5%-1.75%]。在美联储主席鲍威尔答记者问中的措辞显示并不希望将75BP的加息幅度作为市场预期的基准。对于7月的加息幅度,主要由数据的变化来决定,50BP和75BP都是可选项。从CME利率期货隐含加息次数来看,也从5月全年加息近10次上升至全年加息14次,隐含利率也由前期2.8%上升至3.6%左右。

2、缩表,正常化路径,6月和7月开始每月缩减475亿。缩表方面无太多说明,焦点集中在加息路径。预期后期依据5月议息会议中的缩表路径进行,即至9月开始每月缩减950亿美元,包括600亿国债和350亿MBS。在2022年底前,全年缩减规模将达5225亿美元,低于我们3月预期的6700亿美元。

3、通胀,高度重视通胀风险。美联储声明中强调了俄罗斯对乌克兰的入侵对通货膨胀造成额外的上升压力,以及中国的疫情封控可能会加剧供应链破坏,从而可能对经济活动产生影响。与此前不同的是,在发布会中鲍威尔加大了对总体通胀的重视,可能来自于总体通胀会推动消费者对未来的通胀预期。

4、就业,劳动市场恢复强劲。在今年以来的三次美联储声明中均表示了劳动力市场的积极恢复,失业率保持低位。本次声明中指出委员会寻求在长期内实现最大(充分)就业。从6月联储对就业数据的预测来看,失业率在今年和未来两年均有上调,显示出当前以牺牲就业增长来控制工资增长以保通胀预期的回落。

5、经济,实现“软着陆”。鲍威尔表示本次经济预测是美联储心中的“理想情形”,即经济增长接近2%,通胀目标回归2%以及失业率处于4%的低位,这一情形接近联储2019年底疫情前的长期经济状况预测。

综上来看,本次议息会议是满足市场预期的加息,对于加速加息是否会对经济造成伤害,是否能有效的降低通胀水平,我们认为联储主席鲍威尔可能也并不确定。这一点体现在声明中删除了预计通胀将回到2%的目标且劳动力市场将保持强劲的措辞,同时鲍威尔也反复说明通胀的很多因素并非美联储可控,联储所能做的是抑制需求侧的增长,通过加息缩表收紧金融环境从而传导至实体经济的需求,以此来遏制通胀风险的上行。

图表2:下调今年和未来两年经济增长预测

数据来源:FED

表3:彭博预测全年加息350BP

数据来源:Bloomberg

投资人如何应对?

在通胀持续高企的背景下,除了美联储加息、缩表,欧洲、澳洲等各国央行也正在逐步收紧货币政策,叠加全球疫情及地缘政治影响,投资者正面临着与前十年完全不同的环境。未来几年,投资环境将非常具有挑战性。

那么投资人如何应对挑战?

实则自年初,瑞承国际一直建议在利率和通胀上升趋势的背景下,应该保持有选择性地投资。从当下的宏观背景与市场情况来看,我们的观点保持不变——保持多元化+选择性投资,灵活+防御性策略。

从资产类别来看,现金类+股票优于长期债券。在当下,虽市场逐步消化“鹰派”美联储带来的影响,但市场仍处于一个震荡“磨底”的阶段,不仅个人投资者,很多华尔街机构也开始变得谨慎,加大对低风险的现金类资产的配置。对于追求稳健、希望保持流动性的投资者来说,货币市场基金是一个不错的选择;债券方面,相较遵循基准的传统债券基金,动态或现金Plus策略的会表现较好,同时避免长期债券。因为在加息环境,采取灵活策略的债券可能会受益于其短期期限,并在其短期债券/票据到期时以更高的利率展期,有利于投资人获得较好收益。

从区域配置看,除了欧美等发达市场,瑞承国际同样看好估值有潜力的亚洲和中国市场。亚洲及中国股市的市盈率接近10 - 13倍,我们认为这对中长期投资者来说是很好的时机。除此之外,中国更是唯一一个拥有灵活性(无论是降息还是增加财政支出)去刺激当地经济的主要国家。虽然中国经济因新冠疫情的反复而曾遭受封锁,但随着逐步复工复产,经济活动持续恢复,中国股票的深层价值十分具有吸引力。

在行业或主题选择上,瑞承国际仍然看好基础设施、金融、价值和股息丰厚的股票。尤其是有通胀抵御能力的资产,比如基建类的股票。因为基建类公司很多都可以把上调的成本转嫁给最终用户,在许多国家公共事业类的公司,例如高速收费道路,都被允许根据当地的通胀率每年提高收费。其次,基建类公司将会是大规模财政刺激的潜在受益者之一,他们可能会获得政府补贴,比如拜登政府出台的基建计划将使该资产领域出现很多受益的企业。同时,从更长期的纬度来看,若往后通胀得到有效控制,基建类公司股票仍然能够提供不错的风险调整后回报,不会像大宗商品或自然资源股那样只可能在通胀环境中表现较好。在此类投资题材中,我们认为投资者应该关注一些拥有持久资产,且拥有成⻓动能的公司。

同时,投资人可以加大对多资产和多策略的分散配置,通过平衡配置股票、债券等大类资产,来分散投资风险。尤其是美联储加息和缩表有可能触发对一般股债的影响,对于高净值客户而言,可以通过配置私募股权等另类资产,与其他资产类别相关性低,且可以拉长投资周期规避短期市场波动,从而锁定更长期的价值成长,增厚收益。

最后,想和投资者分享的是资产配置的目标是追求风险和收益的平衡,用更小的波动、平滑的净值曲线来获取稳健的收益。合适、有效的资产配置能够降低波动,而长期持有才能享受投资的复利回报。

--------

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加