【一周大事件回顾】

1、俄乌局势将迎来历史性一周 乌克兰正等待欧盟答复

从6月20日开始,俄乌局势将历史性的一周,乌克兰将收到欧盟是否给予其候选国地位的答复。据外媒报道,乌克兰总统泽连斯基预计俄罗斯将在此期间加强其敌对活动,不仅针对乌克兰,也针对其他欧洲国家,乌克兰已经准备就绪。

回顾其间重要节点,今年2月28日,乌克兰总统泽连斯基签署加入欧盟的正式申请文件。欧盟委员会6月17日建议给予乌克兰欧盟候选国地位。欧盟成员国领导人将在本月23日至24日举行的峰会上就这一建议进行讨论。俄罗斯总统普京17日表示,俄罗斯不反对乌克兰加入欧盟,因为欧盟不是军事集团。俄罗斯反对的一直是乌克兰的军事发展,因为这对俄罗斯构成威胁。

对此,北约秘书长斯托尔滕贝格19日接受德国媒体采访时表示,要做好俄乌冲突可能持续数年的准备。斯托尔滕贝格说,绝不能放弃支持乌克兰,即使成本很高,这一成本除了军事支持,还包括能源和食品价格的上涨。斯托尔滕贝格还警告说,如果俄罗斯在乌克兰达到了目标,我们将付出更高的代价,他呼吁北约成员国继续向乌克兰运送武器。

2、6月全球掀起一轮加息潮 普遍上调50或75基点

在全球多国承受通胀压力的大背景下,以美联储为代表的各国央行陆续宣布大幅加息。北京时间6月16日凌晨,美联储宣布6月一次性加息75个基点,创28年来最大的单次加息幅度记录后不久,海外更多经济体跟进美联储加息步伐。英国央行将基准利率从1%提高到1.25%,不仅是7个月来第五次加息,更将利率推升至13年来的最高水平;瑞士央行也出乎市场意料跟进加息50个基点,这是瑞士央行自2007年以来首次升息;欧洲央行也计划在7月货币政策会议上将关键利率上调25个基点,欧洲央行还进一步表示,如果欧元区通胀形势未见好转,9月份的加息幅度可能会更大;日本10年期国债期货15日盘中暴跌,日银宣布于16、17日无限量购买日本国债期货交割券。

本周,市场也将持续关注各国央行的政策动作;而对于央行官员们来说,如何同市场保持有效沟通,以免激进的政策造成金融动荡会是一个重要课题。

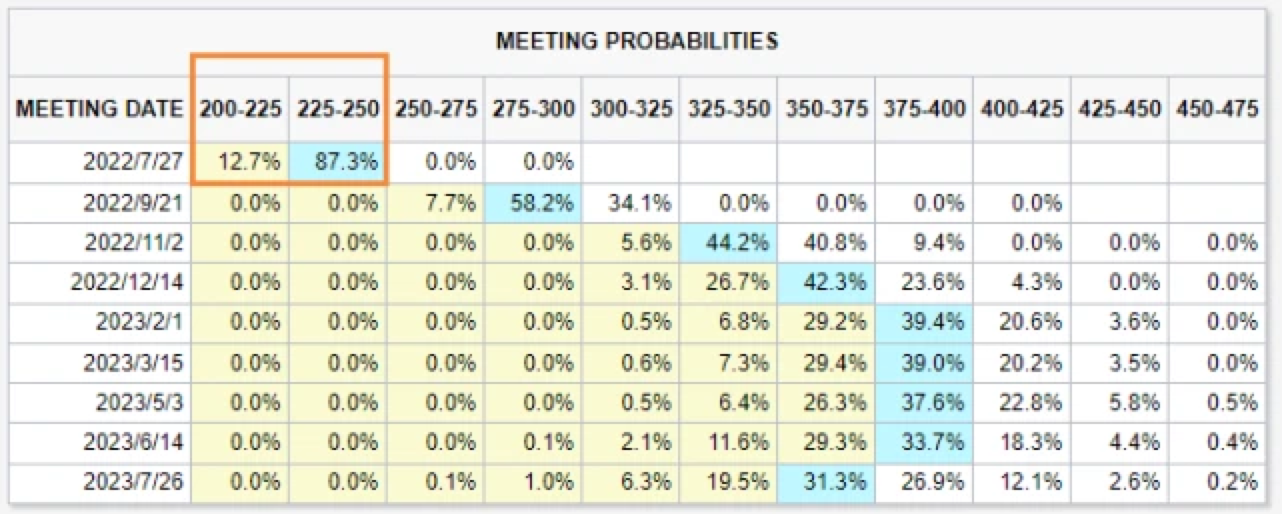

继6月美联储加息75bp后,市场预计7月加息75个基点已高达87.3%

数据来源:芝商所“美联储观察”

3、美正在考虑对华取消部分关税以缓解通胀压力

继今年5月10日,美国总统拜登首次公开表态,正在考虑取消部分对华加征关税,在多方讨论后,上周终于露出一些风声。

据美联社消息,当地时间18日美国总统拜登在接受采访时暗示,他即将就是否放宽对华关税一事做出决定。目前,拜登政府正在研究取消前总统特朗普实施的部分对华商品加征的关税。白宫国家安全和经济助理们正在完成对美国关税政策的审查,并向总统提出建议。

当地时间上周二,美国总统助理兼白宫新闻发言人皮埃尔曾表示,白宫正在讨论可能削减对中国商品征收的一些“不负责任”的关税,这些关税提高了美国家庭和企业的成本。皮埃尔指出,白宫内部讨论仍在继续,但她没有详细说明拜登对于削减关税的想法。美国财长耶伦6月8日在美国众议院筹款委员会的听证会上也曾称,拜登政府正在研究修改中国商品“301条款”关税,以及针对一些特定产品免除这些关税的程序。她当时表示,有关关税计划的更多信息将在未来几周内公布。

不少美国舆论和经济学家认为,放宽对华关税的举措可能有助于美国政府应对高通货膨胀的压力。

4、中国6月LPR维持不变下半年仍有调降可能

北京时间6月20日,中国人民银行授权全国银行间同业拆借中心公布,2022年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.45%,均维持前值不变。而5月时,5年期以上LPR曾单独下调15BP,创下2019年8月LPR改革以来最大降幅。

值得注意的是,上周(6月15日)央行开展2000亿元1年期中期借贷便利(MLF)操作,利率为2.85%,与上月持平。对此,市场普遍预期到此次LPR不会再度下调。如中国银行研究院研究员梁斯表示,一方面,LPR利率与MLF挂钩,在MLF未做调整的背景下,LPR大概率不会下调;另一方面,5月份5年期以上LPR报价已超预期下调15个基点,这有助于鼓励金融机构加大中长期信贷投放力度,满足企业及居民资金需求。因此综合来看,短期内继续调低LPR的必要性不大,也不太可能连续两月调整,因而预计本月LPR保持稳定。

下半年,预期在美联储预计持续大幅收紧货币政策的前景下,国内货币政策在坚持“以我为主”基调的同时,会更加重视内外平衡,MLF利率下调的可能性较小。不过,考虑到下半年出口增速持续下行的可能性较大,加之国内消费修复可能偏缓,政策面在稳增长方向还需要适度加力,LPR仍有调降可能。

【市场表现】

上周随着以美联储为代表的全球主要央行的陆续加息以及对经济放缓前景的担忧,使市场避险情绪上升,全球股市普跌、债券市场也出现了动荡,这引发了市场的广泛关注。

截至周五收盘,全球主要权益市场普跌。美股三大指数周度累跌,但其中标普500指数周五收涨0.22%,报3,674.84点;在欧洲Stoxx 600 指数周五收涨0.1%,但周度累计下跌4.6%。衡量新兴和发达市场的富时全球指数(FTSE All-World index)也出现了自2020年3月以来的最大单周跌幅,上周下跌5.6%。亚太股市集体下跌,日经225指数领跌,A股和港股连续三周逆势上涨,走出独立行情。

债市方面,因周四市场已消化美联储6月加息的影响,美国国债价格回落,基准10年期美债收益率有所回升,盘中曾重上3.30%,虽未能再靠近周二接近3.50%所创的十一年高位,但全周保住升势。

外汇方面,在美联储加息后连日下挫的美元指数反弹,尽管周五未能站稳105.00上方,全周仍累涨。黄金下跌,COMEX 8月黄金期货跌0.5%,报1840.60美元/盎司。

【本周重点关注】

从长期来看,影响市场的仍然是宏观经济因素和央行政策。本周市场的关注重点仍在通胀、衰退以及未来货币政策走向有关话题的“风向”。

其中最值得关注的当属美联储主席鲍威尔出席的半年度货币政策听证会。本周三至周四,鲍威尔将“背靠背”就半年度货币政策报告做证词陈述,投资者或能从中获取更多关于货币政策走向,以及美联储如何权衡加息与美国经济衰退之间的关系。

经济数据中,较为重磅的属欧美国家的制造业和服务业PMI,该数据可能观察到各国在全球性的通胀下行业是否出现收缩的迹象。除此以外,日本还将于周五公布该国的CPI,目前日本央行依旧奉行超宽松的货币政策,该国何时追随美国收紧也是市场感兴趣的话题之一。

休市提醒:周一纽约交易所因节假日休市一日。

--------

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加