5月最后一周,受强劲的零售企业财报和放缓的通胀数据等因素提振,美股和一系列风险资产均有所反弹,其中美国三大股指周度均至少跳涨了6%,打破连续7周下跌的局面。道指连日涨超500点,最近九周首周累涨;标普500指数的所有11个类股都出现上涨,这是自2020年11月以来首见。

资料来源:Bloomberg

同时,另一组数据可以最为直接地证明市场的情绪转变:上周全球股票型基金创下了10周来最大资金流入纪录,在对经济衰退的担忧导致股市大跌后,估值的下跌吸引了买家大举入场。据EPFR Global的数据表示,在截至5月25日的一周,投资者向全球股市投入资金约200亿美元,其中流入美国的资金最多。

无独有偶,在5月最新披露的2022Q1机构持仓报告(13F文件)中显示,全球顶级投资机构们正悄悄的“逢低布局”。

今年Q1全球主要投资机构持仓市值环比上升

投资规模再创新高

这份代码为13F的文件,是每个季度管理着 1 亿美元以上的顶级投资机构都要向美国证券交易委员会(SEC)出具的一份披露持股情况与资金去向的重要文件。对于美股投资者来说,它直接反映了华尔街最权威投资机构的持仓情况与各大股票的被投资情况,是用来获取专业投资参考的“免费红宝书”。

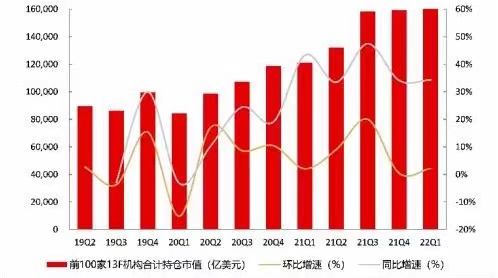

这里选取排名前100家的投资机构,根据其递交的文件数据整理显示,2022Q1以上投资机构持仓总市值达16.27万亿美元,环比微升2.18%,同比增34.29%,投资规模再创新高。

前五大持仓机构先锋集团、贝莱德、道富、富达管理与研究和美国银行Q1持仓市值分别为4.2万亿美元、3.6万亿美元、2.0万亿美元、1.2万亿美元、1.0万亿美元,对应同比增速分别为+14.45%、+8.96%、+16.02%、+7.12%、+23.42%,持续攀升。

近12季度美国前100家13F投资机构合计持仓市值

(统计范围内,单位:亿美元)

资料来源:新浪财经、长证国际研究部

“聪明钱”流向这些板块

基金、高股息、价值类占优低估值中概股具吸引力

在持仓板块方面,基金继续获机构重视,股息和价值类占优。22Q1机构股数增配最多的前二十大重仓股中,信托基金/共同基金投资占据8席,居于首位,如股息指数ETF-iShares Dow Jones、标普500价值指数ETF-iShares、全球除美股ETF等;股息和价值类占优,持仓股数环比排名前二,分别上涨70.33倍和10.78倍。

中概股经调整后,当下估值具有相当的吸引力,吸引了桥水基金、高瓴HHLR等众多头部机构的大幅加仓,贝莱德、富达国际等纷纷上调评级。

2022Q1持仓股数环比排名前20的基金/股票

(统计范围内,按持仓股数环比变化排序)

资料来源:新浪财经、长证国际研究部

桥水基金2022Q1持股变化-中概股

(单位:万股/万份 资料来源:证券时报)

高瓴HHLR2022Q1持股变化-中概股

(单位:万股/万份 资料来源:证券时报)

英雄所见略同

看好股息、价值类、中概股的观点浅析及后市布局思路

值得注意的是,股息、价值类股票,以及中概股,在当下不确定的市场环境中被众多顶级机构持续看好,这与瑞承一直以来的策略观点不谋而合——自年初以来,瑞承国际建议采取防御性+多元化的策略以稳健应对市场变化,高股息和价值型股票,均有较好的防御性;而低估值、有潜力的中概股将提供具有吸引力的回报,合适的配置组合有助于投资人平稳度过周期波动、增厚收益。

同时,在市场最为关注的通胀方面,虽上周最新公布的美国4月核心PCE物价指数同比增长降至4.9%(前值5.2%),连续第二个月下降,稳住的通胀数据似乎预示着美联储抗通胀初战告捷。但全球投资者需要关注的是,随着以美联储为代表的全球多个央行正在或正准备缩表(美联储6月1日开启缩表),市场将面临“全球量化紧缩”的影响,以至于部分声音认为当前看到的股市反弹可能只是市场广泛抛售影响的暂停。

但无论市场预期如何,保持防御性+多元化配置的策略均是合适的选择。在具体板块方面,可以关注如公共事业、金融,以及高股息的相关股票。因为,公共事业板块则以其对于资金流变化不敏感的特性当之无愧成为“防御性板块”之王,其中关注能源基建的公司会继续受益于全球长期的减碳目标和更强大的定价能力,能转嫁通胀带来的价格上涨的压力,有自然抗通胀的属性,具有长期可投资价值;金融股不仅将受益于更大的净息差,还将受益于绿色融资;而股息丰厚的股票则能够在市场下行时提供收益保护,在市场上行时又能捕捉收益,稳定现金流回报有助力稳健应对市场波动。

在区域方面,除了成熟市场,瑞承国际同全球顶级机构一样也看好部分新兴市场,尤其是中国股市。因为除了前文提到的中概股经调整后估值有吸引力,更重要的是其受到国内相应的政策支持——中国金融稳定发展委员会(FSDC)公布了对金融市场采取支持行动的计划,其中包括宽松、积极的货币政策与财政措施,以及建立与科技行业相关的标准和透明监管。事实上,自2022年4月25日起,中国人民银行已将大多数银行的存款准备金率下调了25BP,同时对较小的银行(如没有跨省经营的城商行和存款准备金率高于5%的农商行)存款准备金率下调了50BP。尽管当前中国经济因新冠疫情的反复而遭受封锁,但我们相信,一旦形势缓解,经济活动将恢复,投资者将被中国股票的深层价值所吸引。

最后,对于全球投资者来说,顶级机构的风向不一定能够成为每个人的标准答案,但是还是能够带来一些参考方向。希望本文能够为投资人提供一些投资思路,同时瑞承国际也将持续为投资人带来最新的市场资讯及相应解读,欢迎持续关注。

附:本周市场重要事件一览

最需要关注的是6月1日起,美联储正式开启缩表,但考虑到当前市场流动性还比较充裕,本轮缩表发生流动性冲击概率或不大,投资者可持续关注其中期对经济紧缩的影响。

经济数据方面,本周市场最大的看点是周五将发布美国5月非农就业人口变动和平均每小时工资环比。结合核心PCE物价指数回落,投资人届时可注意到美联储的货币政策的风向。

休市安排方面,周一,纽约交易所因阵亡将士纪念日休市一日;周四至周五,伦敦证券交易所休市;周五,A股因端午节休市一日。

--------

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加