经研究分析,全球政策利率顶点可能出现在三季度,2022年底美联储政策利率或达2.5%,英国央行政策利率为或达1%。

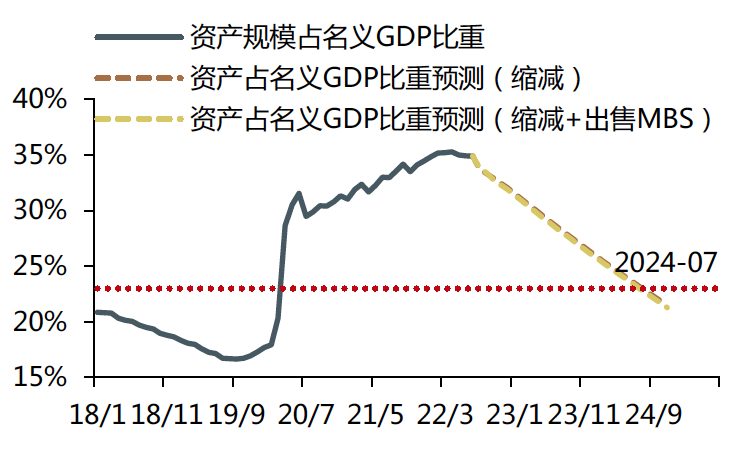

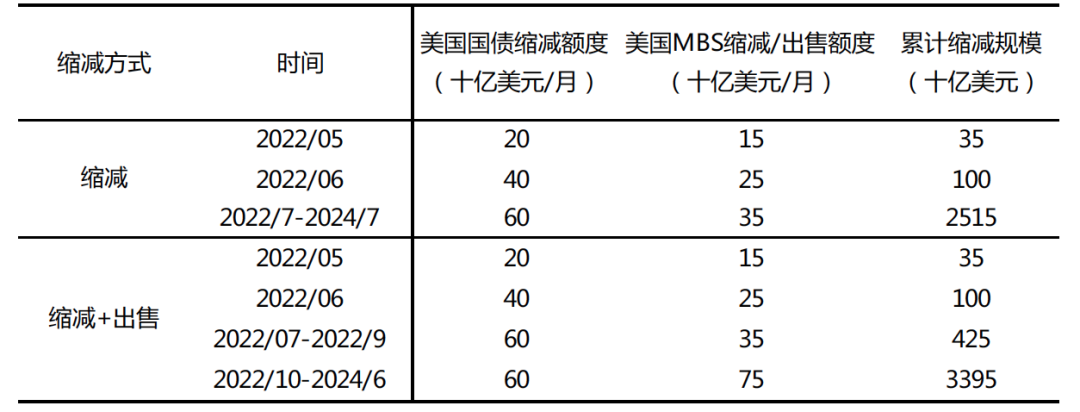

从缩表角度来看,预计在2024年7月实现2.5万亿的缩减规模,资产负债占名义GDP恢复至疫情前均值水平23%。若美联储从2022年四季度开始出售MBS,可能于2023年一季度初期缩减超过1万亿美元,将超过2017-2019年缩表周期总和,在2024年6月总缩减规模达3.3万亿美元。

就全球紧缩政策对通胀的效果来看,预计全球通胀水平或在2022年二季度开始显现拐点。

就对经济的影响来看,政策利率的提升与通胀水平的攀升,叠加地缘政治和疫情风险,可能会令全球经济陷入滞胀,同时金融风险(美元流动性紧缩+新兴经济体债务风险暴露)也将加大。

全球主要经济体对通胀所采取的措施

2022年以来,全球疫情显著改善,经济表现为缓慢恢复状态,然而俄乌冲突的升级,导致全球经济、政策路径变得复杂化,俄罗斯和乌克兰作为全球能源、农业和工业金属的主要资源供给国,两国军事冲突,使得欧美等国家与俄罗斯在经济与金融领域相互制裁,令仍在改善的供应链瓶颈问题再度升温,加大了市场对能源及大宗商品供给中断以及贸易链条受阻的担忧,也加剧了全球各经济体对通胀风险上行的忧虑,主要经济体央行不得不将“控制通胀“作为政策的首要目标,显示出抗通胀的决心,与此同时央行言论也愈加“鹰派”。

·英国央行连续三次利率决议加息,并在2月底结束量化宽松;

·美联储主席鲍威尔发表了将“不惜一切抑制通胀”的言论,暗示了2022年可能会进行七次加息,且加息幅度可能多次高于25个基点;

·一贯鸽派立场的欧洲央行表达出了需要提前缩减购债规模的言论,并暗示结束购债后将逐步加息;

·俄罗斯央行年初大幅加息1050个基点,将中央银行基准利率从9.5%上调至20%,此为20年历史最高纪录;·巴西央行将基准利率上调至11.75%,是自2021年3月以来连续第9次加息。……

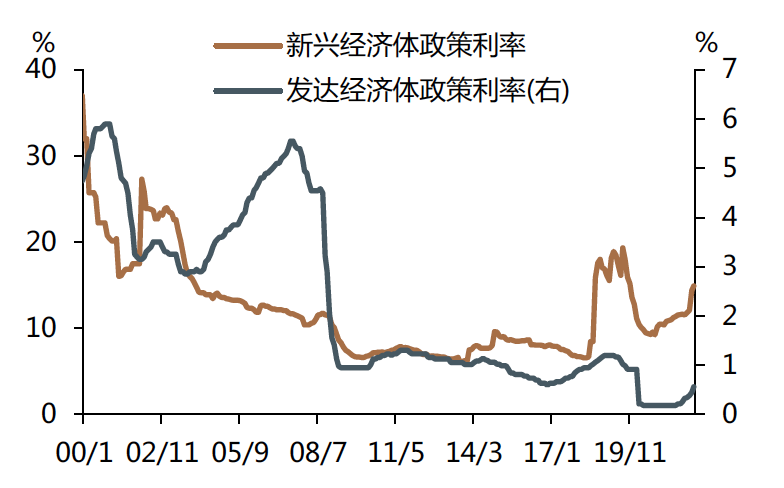

整体来看,新兴经济体自2020年10月之后开启了加息周期,发达经济2021年通胀水平高企之后也陆续加入加息周期,随着通胀水平的持续攀升,全球整体的政策利率呈现显著提升态势。

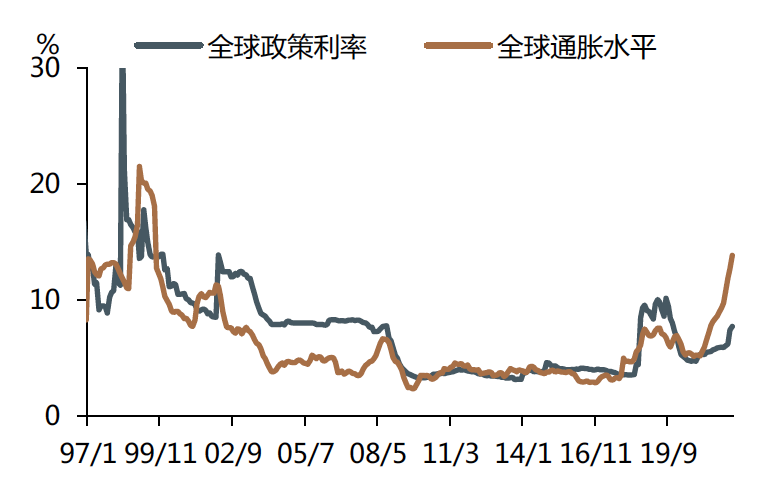

图表1:通胀与政策利率的表现

备注:1、新兴经济体包括:俄罗斯、巴西、土耳其、印度、印尼、墨西哥、阿根廷;发达经济体包括:美国、欧元区、日本、英国、新西兰、加拿大、韩国。2、全球政策利率和通胀水平均为以上国家无权重均值(下文同)。

数据来源:Bloomberg

图表2:各经济体政策利率走高

数据来源:Bloomberg

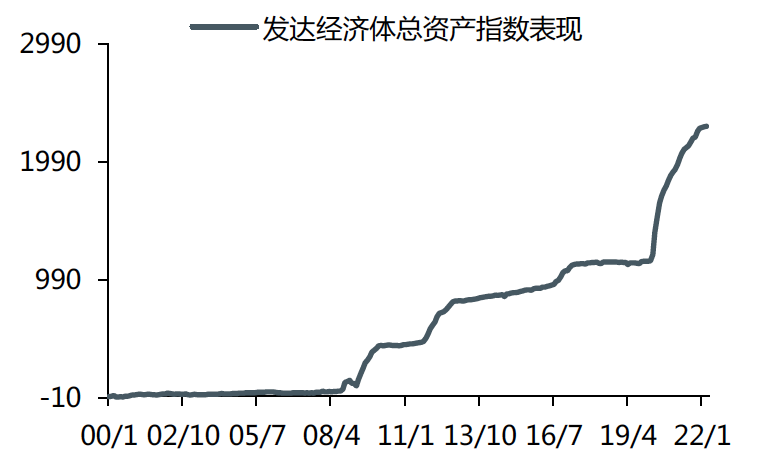

在此期间,美联储、英国央行和欧洲央行也开启了缩表周期,英国央行于2月底结束了量化宽松,欧央行强化了在第三季度结束APP下的净购买的预期,美联储也指出在开启缩表的三个月内每月逐步减少600亿美元的国债和350亿美元的MBS上限,且在缩表启动一段时间之后,考虑出售MBS。若按照5月缩表预测,也就是在8月将达到950亿美元的上限。那么美联储将缩减到何种程度将停止呢?我们根据美国资产负债表规模占名义GDP比重来进行预测,在疫情前,此比重平均约为23%,在疫情后上升至35%,若要实现货币政策的正常化,整体的资产负债规模占名义GDP比重要下降至疫情前的23%水平,若不考虑出售MBS的情况下,会以每月950亿美元上限缩减,将在2024年7月下降至23%,总缩减规模达2.5万亿美元。若按照此前美联储说的相较于2017-2019年紧缩周期将更快缩表,即可能会在2022年四季度开始出售MBS,以这样的速度,很可能会在2023年一季度初期缩减超过1万亿美元,将超过2017-2019年缩表周期总和,在2024年6月总缩减规模达3.3万亿美元。

图表3:2000年以来发达经济体总资产走势

备注:1、发达经济体央行包括:日本、美国、欧洲和英国2、总资产指数编制方法:每个国家总资产数据公布始为定基,测算每个月资产变化,最终进行均值处理。

数据来源:Wind

图表4:美联储缩表进度预测

备注:名义GDP:按照CBO中期年度预测,进行了月度化处理来衡量

数据来源:Bloomberg

图表5:美联储缩减资产负债表预测

数据来源:Wind

政策效果预测及可能的影响

1、政策效果预测

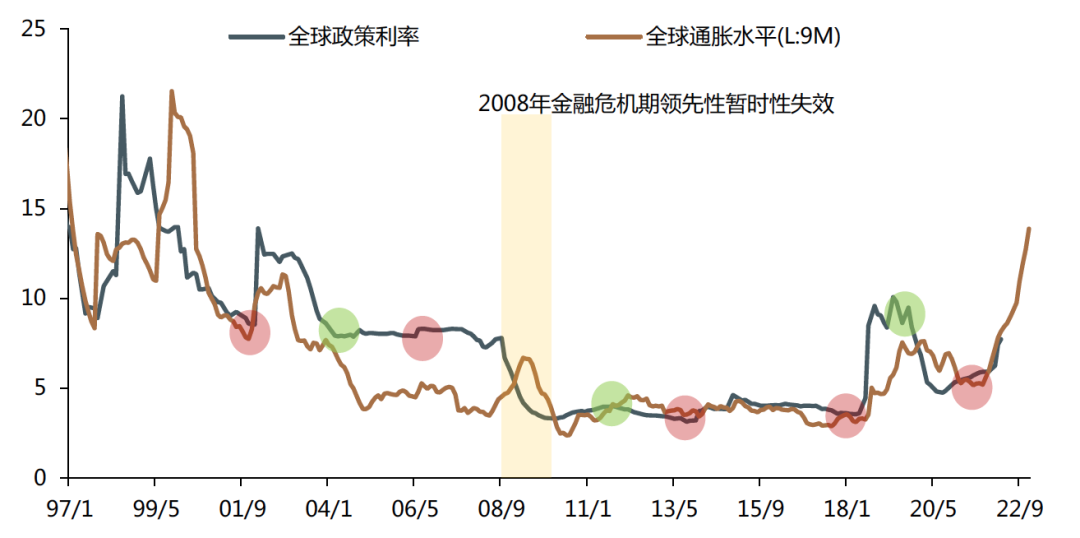

通过观测全球通胀水平与全球政策利率表现,我们发现,政策利率滞后于通胀水平约三个季度左右,显示出政策对抗通胀的时滞效应。目前全球通胀水平大幅拉升还未见拐点,从对政策的领先关系来看,预计在2022年底前全球政策利率将持续攀升,或创2019年8月以来新高,就2019年8月美联储的政策利率水平来看为2.25%,英国央行政策利率水平为0.75%,由此我们推断2022年底美联储政策利率或达2.5%,英国央行政策利率为或1%。从政策效果来看,当利率水平提高并达到顶点时,通胀水平将呈现回落态势(见图1),从当前全球利率水平来看,还未行至顶点附近,我们认为全球政策利率顶点可能出现在三季度(主要考虑到利率大幅提升可能令全球经济陷入滞胀,从而使得部分新兴经济体适当下调利率水平),全球通胀水平或在二季度开始显现拐点。

图表6:货币政策滞后于通胀水平约三个季度

备注:1、红色圆圈表示通胀上行的拐点,绿色圆圈代表通胀下行拐点。

数据来源:Bloomberg

“超鹰派”货币紧缩政策下,我们认为对未来有两方面的影响:一方面是,全球经济可能陷入滞胀;另一方面是,金融风险加大。

首先,全球经济或可能陷入滞胀。高通胀和价格持续高涨会对全球居民的实际收入水平和企业利润形成压缩,从消费和投资两个方面对全球需求形成压力,与此同时供给端因俄乌冲突进入持久战以及中国3月至4月期间疫情的爆发,将对全球贸易、供应链瓶颈形成压力,从而令全球经济面临需求与供应的同步收缩。除此之外,政策利率的大幅上升,也会提高企业的融资成本,叠加高通胀的形势下,不利于企业再投资与盈利实现,同时也会增加政府利息支出,加大政府的债务压力。

其次,金融风险加大。风险主要包含两个方面:

在发达经济政策利率持续攀升的情况下,会加大新兴经济体的偿债压力,同时在金融风险上升之际,会加快资本从新兴经经济体中流出,引发货币贬值、股价下跌以及债券市场风险溢价上升,会给新兴经济体带来巨大压力。

投资者如何应对?

在通胀持续高企的背景下,以美联储为代表的各国央行正逐步收紧货币政策,叠加全球疫情及地缘政治影响,投资者正面临着与前十年完全不同的环境。未来几年,投资环境将非常具有挑战性。然而,这并不意味着投资者不应该投资。相反,投资者应该继续保持投资,但是要有“选择性”。

在配置策略方面,瑞承国际结合当下宏观背景与市场情况,概括为:保持多元化+选择性投资,灵活+防御性策略。

从资产类别来看,股优于债。与固定收益相比,瑞承国际更看好股票类。在股票领域,从美国等发达市场分散投资到亚洲和中国市场,价值股表现优于成长股。对于债券,现金Plus和动态债券策略在利率上升和充满挑战的环境中应该会表现较好,同时投资者应避免长期债券。

从区域配置看,发达经济体相较新兴市场表现更好;但在新兴市场中,经过一轮调整后的中国权益资产有较大的吸引力。亚洲及中国股市的市盈率接近10 - 13倍,我们认为这对中长期投资者来说是很好的时机。除此之外,中国更是唯一一个拥有灵活性(无论是降息还是增加财政支出)去刺激当地经济的主要国家。

在行业或主题选择上,瑞承国际仍然看好基础设施、金融、价值和股息丰厚的股票。尤其是有通胀抵御能力的资产,比如基建类的股票。因为基建类公司很多都可以把上调的成本转嫁给最终用户,在许多国家公共事业类的公司,例如高速收费道路,都被允许根据当地的通胀率每年提高收费。其次,基建类公司将会是大规模财政刺激的潜在受益者之一,他们可能会获得政府补贴,比如拜登政府出台的基建计划将使该资产领域出现很多受益的企业。同时,从更长期的纬度来看,若往后通胀得到有效控制,基建类公司股票仍然能够提供不错的风险调整后回报,不会像大宗商品或自然资源股那样只可能在通胀环境中表现较好。在此类投资题材中,我们认为投资者应该关注一些拥有持久资产,且拥有成⻓动能的公司。最后,想和投资者分享的是,要保持长线投资,尤其是在当下市场波动的时期。根据历史数据分析,在过去25年中,特别是从1997年初到2021年底,错过MSCI世界指数最佳20天的投资者每年的平均回报是2.9%,而保持投资的每年平均回报是8.05%。投资一向不是短线行为,在当下保持多元化及灵活性,同时做好承受一定波动的心理准备,保持选择性投资,看准机会逐步布局。更要敬畏市场,相信专业机构的力量,以达到事半功倍的目的。END

-------

数据来源:本文中经济数据来源为Wind、Bloomberg

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加