北京时间4月12日晚间,据美国劳工统计局公布的通胀报告显示,美国3月未季调消费者物价指数(CPI)同比上涨8.5%,预期为8.4%,前值为7.9%。作为美联储在5月FOMC会议前的最后一份通胀数据,此次CPI续创40年来新高,增强了市场对美联储下个月加息50个基点的预期。

叠加俄乌紧张局势所带来的大宗商品价格上涨、供应链干扰,以及疫情反复等情况,经济前景不明朗,全球市场波动加剧。

身处当下的多重迷雾,投资人应如何理性面对?本文通过对当下两大主要事件最新发展动态的梳理及分析,希望能够为投资人指点迷津。

因素一: 美联储进入紧缩周期加息落地、缩表在途

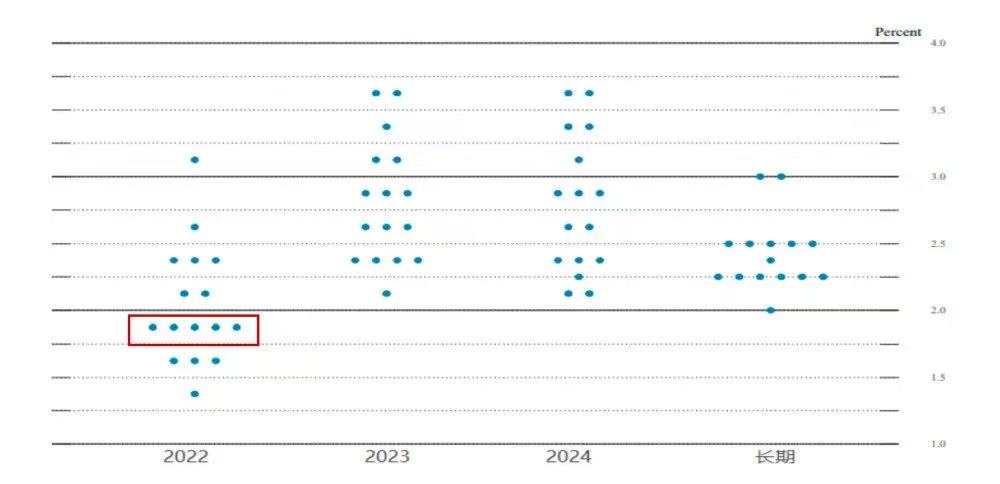

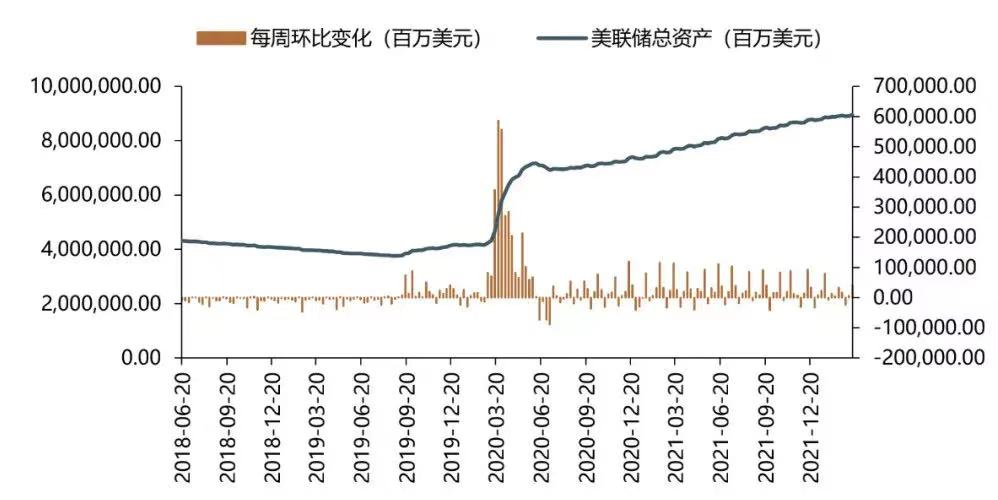

为应对持续高企的通胀,在3月FOMC会议中美联储已正式迈出紧缩货币政策的步伐,宣布加息25个基点,同时点阵图暗示今年将加息7次。美联储主席鲍威尔曾表示,美联储未来单次或多次加息可能超过25个基点,而昨夜3月CPI数据再次超预期,更增强了市场对美联储下个月加息50个基点的预期;在缩表路径上,多数票委支持每月缩表上限为950亿美元,并预计将在5月3日至4日的下一次会议上批准缩减资产负债表。

美联储2022年3月议息会议点阵图暗示七次加息

数据来源:美国联邦储备局、宜信财富

美联储资产负债表总资产及其每周变化情况(百万美元)

数据来源:Wind、宜信财富

美联储紧缩政策的走向无疑是近期影响资产价格的一个重要变量。而相较加息,缩表对股市的传导路径更长。不同于加息直接影响资金价格,缩表对流动性的影响更多体现在“量”上。当美联储缩减持有的证券规模时,对应的负债端也相应减少,即商业银行的存款准备金减少,因此资产端和负债端的共同影响使得美国整体流动性从“量”上得到缩减,此后流动性的紧缩才进一步传导至“价”上,进而影响股市整体的估值水平。

总的来说,美联储政策紧缩对股市的扰动偏短期,中长期趋势仍取决于基本面。尽管美联储货币政策的紧缩将压制股市的估值水平,然而若美联储紧缩期间上市公司的盈利水平持续改善,则持续上行的盈利有望对冲估值下行的压力。比如上一轮美联储缩表期间标普500的ROE从2017年的16%提升至2019年的18%,再叠加事前较为充足的预期管理,2017年10月至2019年7月美联储缩表期间标普500依然上涨了近20%。

因素二:俄乌冲突仍在持续

自上周,欧美正式批准通过第五轮对俄制裁措施后,俄乌局势再度紧张。综合外媒4月11日消息,乌克兰和俄罗斯近期均向乌克兰东部地区投入增援部队,双方可能引发军事冲突。当日,克里米亚北部地区宣布将其恐怖危险级别提升至“黄色”(高)级别;俄罗斯外长拉夫罗夫表示,支持俄方与乌克兰继续谈判。

回溯今年1月开始至今,俄乌冲突仍在持续。相较90年代以来爆发的地缘危机,俄乌两国冲突背后更加反映了当今世界大国之间的博弈。此次冲突使得欧洲、美国等国家与俄罗斯之间进行相互制裁,作为资源大国的俄罗斯,更是扼住了全球能源与商品的喉咙,而欧美等国对俄罗斯的金融制裁,也造成了全球流动性的紧缩。我们认为俄乌冲突在近期将表现为连续性扰动衰减的过程,而在这个过程中,对全球经济的影响,可能表现在四方面:一是短期通胀变得长期化;二是疫后各国经济持续复苏被迫按下暂停键;三是货币政策均陷入两难境地,全球经济停滞忧虑超过通胀(二季度中期之后);四是疫后的异步复苏,或于俄乌战事消弥而实现同步缓慢恢复(或始于三季度)。

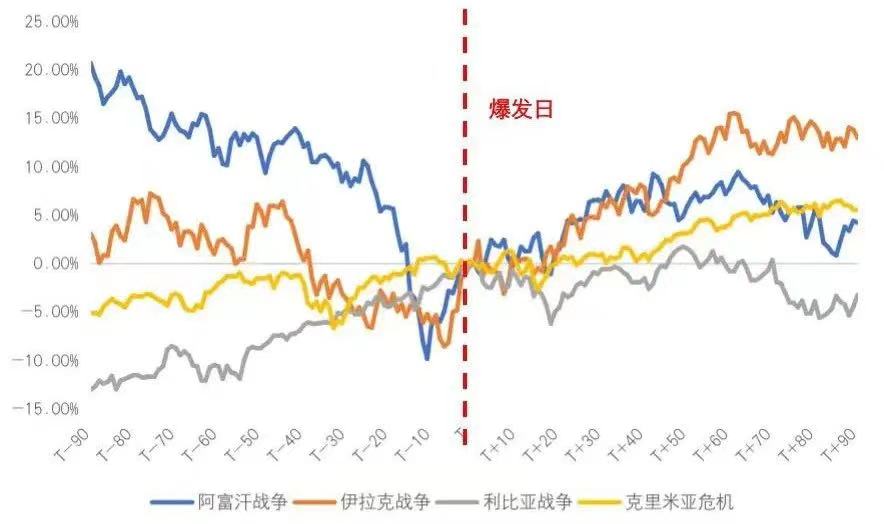

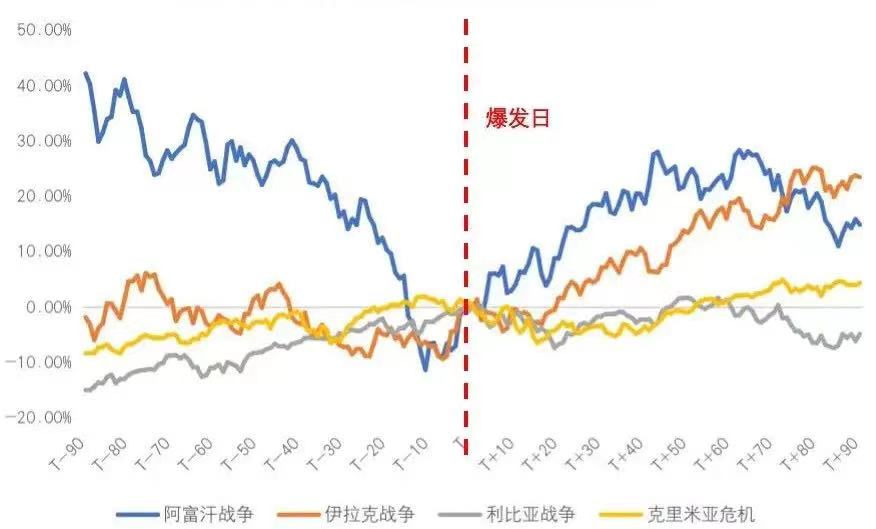

从对市场的影响而言,地缘政治本身不主导股市的趋势,仅有结构上有影响。以美股为例,瑞承国际分析了过往四次地缘冲突对权益市场的影响,表现为短期负面冲击,中长期趋势影响有限。冲突爆发对权益市场而言呈先跌后涨的规律,短期受冲击下行,但往往迅速反弹,长期不会导致发展趋势反转。

历次地缘冲突前后 标普500指数走势

数据来源:Wind、瑞承国际

历次地缘冲突前后 纳斯达克指数走势

数据来源:Wind、瑞承国际

复杂市况下的资产配置建议

纵观全年,美联储货币紧缩仍将是贯穿2022年的主要宏观影响因素,叠加俄乌局势可能导致滞胀的情况,引发很多投资人对风险资产的担忧。

但在这样的复杂市况下,并不意味着投资者不应该投资,相反,投资者应该继续投资,但要有“选择性”的去投资。根据历史数据分析,在过去25年中,特别是从1997年初到2021年底,错过MSCI世界指数最佳20天的投资者每年的平均回报是2.9%,而保持投资的每年平均回报是8.05%。因为投资一向不是短线行为,在当下回避高估值品类,同时做好承受一定波动的心理准备,保持选择性投资,看准机会逐步布局。

1、选择性投资——股优于债自年初,我们一直建议在利率和通胀上升的背景下,保持有选择性地投资。与固定收益相比,瑞承国际更看好股票类;在股票领域,从美国等发达市场分散投资到亚洲和中国市场,价值股表现优于成长股。对于债券,选择动态或现金Plus策略,避免长期债券。

2、股票市场:看好亚洲、中国;基建、金融及股息丰厚的股票

瑞承国际相信,经过这轮调整,股票市场尤其是亚洲和中国股市,正在提供非常有吸引力的价值。亚洲及中国股市的市盈率接近10 - 13倍,我们认为这对中长期投资者来说是很好的时机。除此之外,中国更是唯一一个拥有灵活性(无论是降息还是增加财政支出)去刺激当地经济的主要国家。

行业或主题而言,我们仍然看好基础设施、金融、价值和股息丰厚的股票。基础设施股公司应该继续受益于去碳化和更强大的定价能力。金融股不仅将受益于更大的净息差,还将受益于绿色融资。

3、债券市场:避免长期债券

尽管10年期美国国债收益率最近已上行至2.7%左右,但应避免长期债券。ISHAES 20年及以以上美国国债ETF今年初至3月26日已下降了12.94%。现金Plus和动态债券策略在利率上升和充满挑战的环境中应该会表现得较好。

4、总结:保持多元化及灵活性

债券和股票的投资期限应以长期(至少5年)为基础。虽然不同周期之间存在波动和修正,但从长远来看,好的月份比坏的月份多。最重要的是根据自己的风险偏好进行投资,并保持多元化及灵活性。

最后,想和投资者重申的是:投资要将目光放长远。对市场进行分析及判断,要基于合适的时间跨度上,保持足够的理性、合理的前瞻性、从多角度认清事实,从而做出基于尊重市场、严谨分析的投资策略;同时,学习巴菲特“长期持有”的精神,因为若频繁变动,反而可能会导致不必要的损失,错失布局机遇。

------

数据来源:Wind、Bloomberg、华尔街见闻、和讯网

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加