北京时间3月17日凌晨2:00,备受期待的美国3月FOMC会议终于落下帷幕。

这一次会议的意义在于,既兑现了市场一直悬而未决的加息,并通过点阵图和美联储发言暂时打消了对于未来路径可能超预期的担忧;同时16日中国国务院金融委员会表明会积极推出有利稳定市场政策,关于中概股、香港市场均有定调。带动美国三大股指、中概股拉升。截至收盘,道琼斯指数收涨1.55%,报34,063.10点;标普500指数上涨2.24%,报4,357.86点;纳斯达克综合指数上涨3.77%,报13,436.55点;热门中概股集体暴涨;港股、A股大幅上扬。

美联储3月议息会议紧缩路径明晰 市场担忧减轻

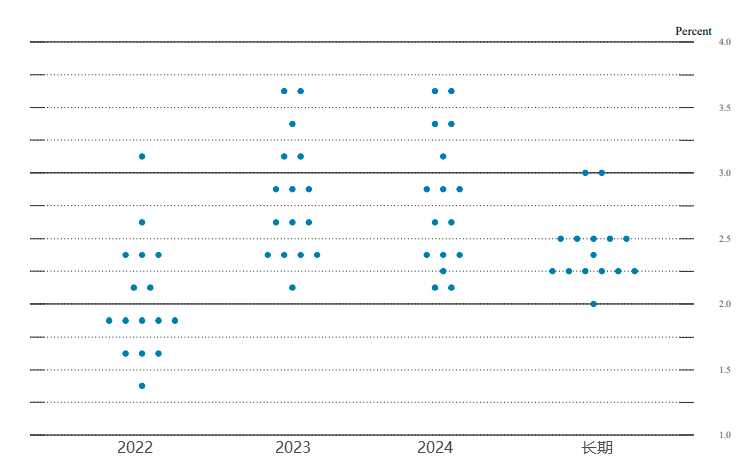

美联储3月议息会议中宣布上调联邦基金利率25bp至0.25-0.5%目标区间,符合市场预期,并相应上调了其他多个政策利率,委员会预计于之后的某次会议上开始缩表。通过联储点阵图显示,多数官员支持全年加息7次。此次会议进行了首次全年经济预测,下调了2022年实际GDP增速1.2个百分点至2.8%,大幅上调2022年PCE同比增速1.7个百分点至4.3%。

图表1:美联储2022年3月议息会议点阵图暗示七次加息

数据来源:美联储、宜信财富、瑞承国际

本次会议与1月的联储议息会议不同的是,美联储向市场传递了清晰的货币政策正常化路径,降低了市场不确定性风险。虽然从全年可能加息7次以及暗示5月份开启缩表的指引路径来看,整体略显鹰派(在俄乌军事冲突发生之后,市场降低了全年加息次数),却给了市场一颗实质性的定心丸,在不确定性减小的情况下,风险资产走出了反弹格局。

在本次声明中,美联储虽然强调了地缘政治冲突可能带来的不确定性以及额外通胀压力,有可能会拖累美国经济,但鲍威尔在问答环节明确指出当前美国经济足够强劲,在政策收紧情况下,明年衰退的可能性不高,对于经济增速的下调,主要来自更高的能源和大宗商品价格,会在一定程度上拖累GDP增速。

具体来看本次会议中的要点:

1、加息:年底利率区间在[1.75%-2%]。在发布会及美联储主席鲍威尔答记者问中都指出,当前美国经济非常强劲,完全有能力承受更为紧缩的货币政策,并且消化加息,且点阵图中也指向今年将加息7次,但鲍威尔在记者问答中指出,由于计算方式的不同,可能缩表就相当于再加一次息,这将对未来是否会加息6次打出了疑问号。换句话说,有可能会对后期联储基调转鸽派留出空间。

2、缩表:最快于5月开启。联储已对缩表计划敲定与实施准备就绪,在之后的会议纪要中有详细介绍。相对于前一轮缩表,本次缩表可能会比上一轮进度更快,启动周期时点会更早,如无意外,将于5月开启。

3、就业:已达到充分就业标准。在新的货币政策框架下,对充分就业的定义为:不会产生持续压力,使价格稳定目标处于危险之中的最高水平就业。联储对实现最高水平就业判断较为主观,目前对充分就业并无可量化的数据显示。声明显示,就业指标继续得以改善,就业岗位的增长强劲,失业率大幅下降。强调了价格稳定的重要性,当前美联储的最根本的首要任务就是维持和恢复价格稳定。

4、通胀:今年中值在4.3%左右。发布会中指出,俄乌冲突给通胀带来额外的上行压力,通胀压力也已体现在更广泛的服务业领域,同时劳动力市场紧张推动的薪资增长,也加大了通胀压力的风险。鲍威尔在答记者问中重申了驯服通胀的信心,认为通胀水平将在下半年回落,由于政策的时滞效应,预计在2023年降至2.7%,未来逐步回归至2%的目标水平。

5、经济:GDP增速由4%下调至2.8%。经济增速的大幅下调,显示了联储对经济增长的担忧,虽然在答记者问中,鲍威尔明确指出当前经济增长非常强劲,但俄乌冲突对经济将产生较大的不确定性影响。声明中指出,俄乌事件可能会抑制海外的经济活动,并进一步破坏供应链,将通过贸易和其他渠道对美国经济产生溢出效应,同时金融市场的持续性波动,可能起到收紧信贷状况和影响实体经济的作用。

总而言之,当前俄乌所引发的地缘政治冲突影响或难以评估,后期是否会波及更多的国家均具有较高的不确定性,同时二季度通胀水平高企是否会对经济造成伤害,进而改变联储当前的加息预期以及采取多大规模的缩表均具有不确定性,未来政策需要依据数据和不断演变的前景作出反应,联储政策可能更加灵活应变,以降低市场的不确定性。

图表2:CME利率期货截止2023年2月之前加息次数预期概率

数据来源:美联储、宜信财富、瑞承国际

对于各资产未来走向 需要重点关注两方面

对于各类别资产来看,本次联储会议在一定程度上安抚了焦虑的市场,市场的不确定性呈现明显回落,VIX恐慌性指数由前期30%以上回落至26%左右,风险资产也得到不同程度的反弹。尤其是权益类资产得到了明显提振,避险资产中的债券收益率也呈现了一定幅度的回落,而贵金属则有所回升,主要在于此次会议中依旧强调了通胀上行的风险,对于抗通胀的黄金则给予了支持。美元指数表现为显著的倒“V”型,分别体现了7次加息与尽快缩表的预期,另一方面也体现了市场不确定性的降低,使得避险因子有所回落。

一方面是美国自身经济。美国经济在二季度是否会需求减弱,经济重心是否从当前的“胀”转向“滞”,美联储恐进退维谷;

另一方面是地缘政治。关注俄乌军事冲突持续的时间,若在当前基础上持续更长期,不仅会对大宗商品价格形成较大的推动,而且会激发更多的经济矛盾点,比如供应链瓶颈问题加剧、贸易链的受阻、金融体系的紊乱等。

接下来投资如何布局?

随着美联储开始加息,投资者面临着与前十年完全不同的环境。未来几年,投资环境将非常具有挑战性。然而,这并不意味着投资者不应该投资。相反,投资者应该继续选择性投资。因为鉴于当下的环境,美联储会避免激进的货币政策错误引发类似2007-2009年的金融危机,故逐步加息的可能性更大,以致控制明年通胀率将从目前的7-8%降至4-5%左右。

在地缘政治方面,尽管市场担心俄乌局势可能导致滞胀(市场情绪从上月对通胀的担忧迅速转变为本月对滞胀的担忧),但瑞承国际认为,除非俄乌局势持续多年,否则滞胀的机会很低,投资者不必过于担忧而错失机会。

鉴于此,在基本大环境没有改变的情况下,瑞承国际保持之前对市场的看法不变,因为我们的投资策略一直是长期的——自年初,瑞承国际一直建议在利率和通胀上升的背景下保持选择性投资。在资产类别方面,与固定收益相比,我们更看好股票类。在股票领域,从美国等发达市场分散投资到亚洲和中国市场,价值股表现优于增长股。对于债券,选择动态或现金Plus策略,避免长期债券。随着美联储此次如市场预期的将利率上调25个基点,我们保持上述观点。

尽管全球主要市场的股票市场在过去几周出现了大幅调整,但我们相信经过这波调整,股市,尤其是亚洲和中国股市,正提供非常有吸引力的价值。截至2022年3月15日,中国股市的市盈率接近9倍,潜力很大,我们认为这对中长期投资者来说是很好的价值。更不用说,中国是唯一一个拥有灵活性(无论是降息还是增加财政支出)去刺激当地经济的主要国家。而就在昨日,中国表明会积极推出有利稳定市场政策,港股、A股随即大幅上扬。A股市值较前一日增长3万亿,港股市值较前一日增长约2.55万亿港元。

另,投资者或会担心中资公司可能会受影响,如中国就俄乌事件倾向支持俄罗斯。但中国会大概率会采取中立的立场,因为进出口的体量上,中国出口到欧美等国家远比俄罗斯更多,因此欧美国家对中国的经济影响较俄罗斯更大。

就行业或主题而言,瑞承国际仍然看好基础设施、金融、价值和股息丰厚的股票。基础设施股公司应该继续受益于去碳化和更强大的定价能力。金融股不仅将受益于更大的净息差,还将受益于绿色融资。

至于固定收益,尽管10年期美国国债收益率最近已超过2.00%,但应避免长期债券。iShares美国20年及以上国债ETF今年初至2021年3月15日已下降了11%。现金Plus策略和动态债券策略在利率上升和充满挑战的环境中应该会表现得较好。

最后,债券和股票的投资期限应以长期(至少5年)为基础。不同周期之间存在波动和修正。但从长远来看,好的月份比坏的月份多。最重要的是根据自己的风险偏好进行投资,并保持多元化及灵活性。

数据来源:Wind、Bloomberg、美联储

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加