从全球经济表现来看,近期各经济体公布的先行指数制造业PMI均呈现回落态势,而非制造业受益于疫情好转呈现回升态势。中国上周公布的官方与财新制造业PMI分化加大,主要在于疫情的变化与供给端收缩有关,相对需求略好与供给情况,不过从新订单与产成品库存差扩大的角度来看,显示经济动能或有提升,但整体仍处于一年半以来次低。最新公布的10月进出口数据来看,外部需求仍然好于内部需求。海外经济方面,主要是美国公布的相关就业数据表现较好,显示疫情向好下,服务行业的恢复,从而带动了就业的回升。

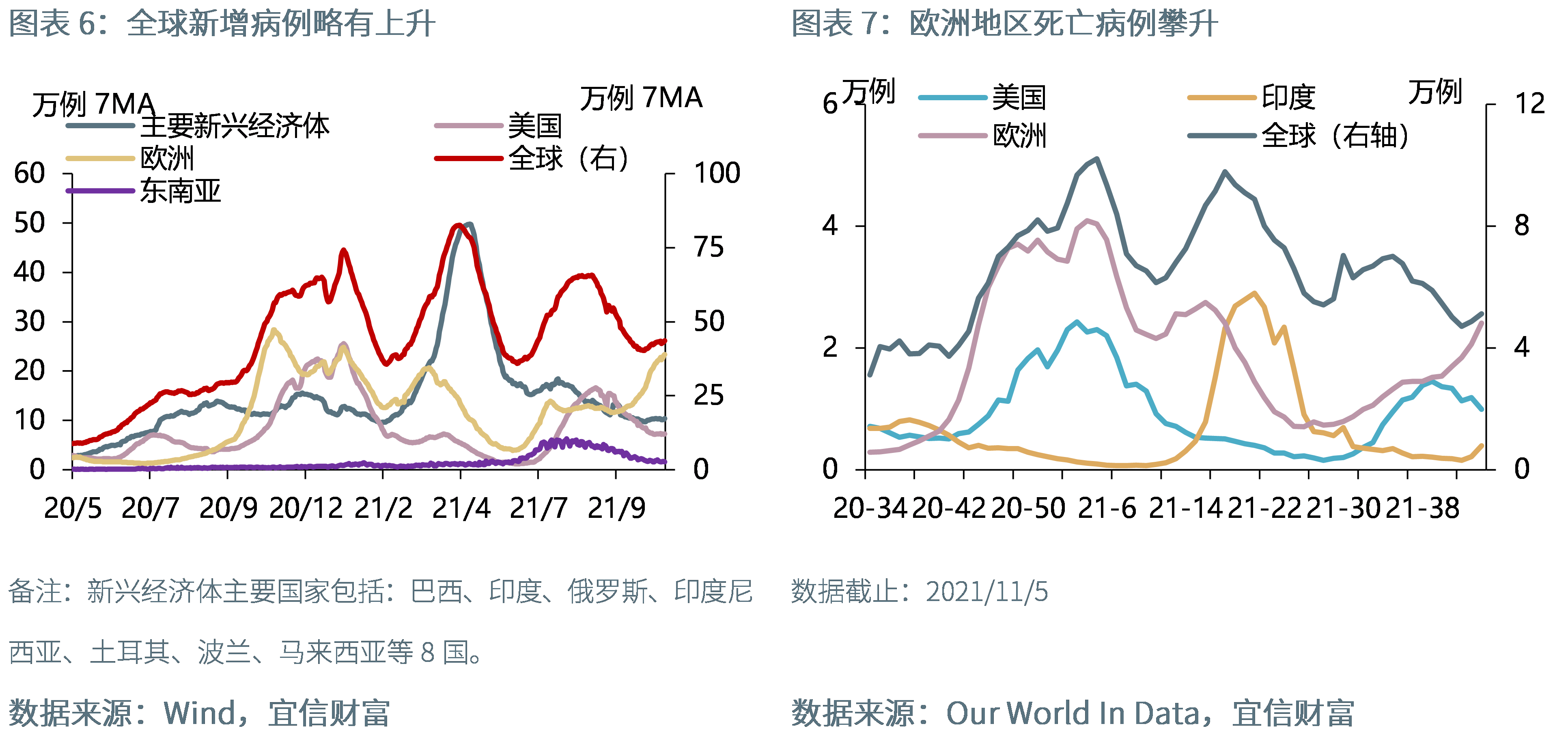

上周全球新增病例略有上升,欧洲地区死亡病例攀升。上周新增病例日均增量43.5万例,略高于前一周期43.3万例,新增死亡病例增加至5.1万例,欧洲地区疫情呈现持续攀升态势,且死亡率创今年4月以来新高,我们认为或与季节影响、疫苗效力下降、疫苗接种放缓、疫情防控措施放宽等因素有关,对此世界卫生组织(WHO)向欧洲再次发出警告。

本周主要数据看点:

【中国】10月货币供应情况、社会融资规模增量、通胀数据;

【美国】10月通胀数据;

【英国】三季度GDP季环比初值。

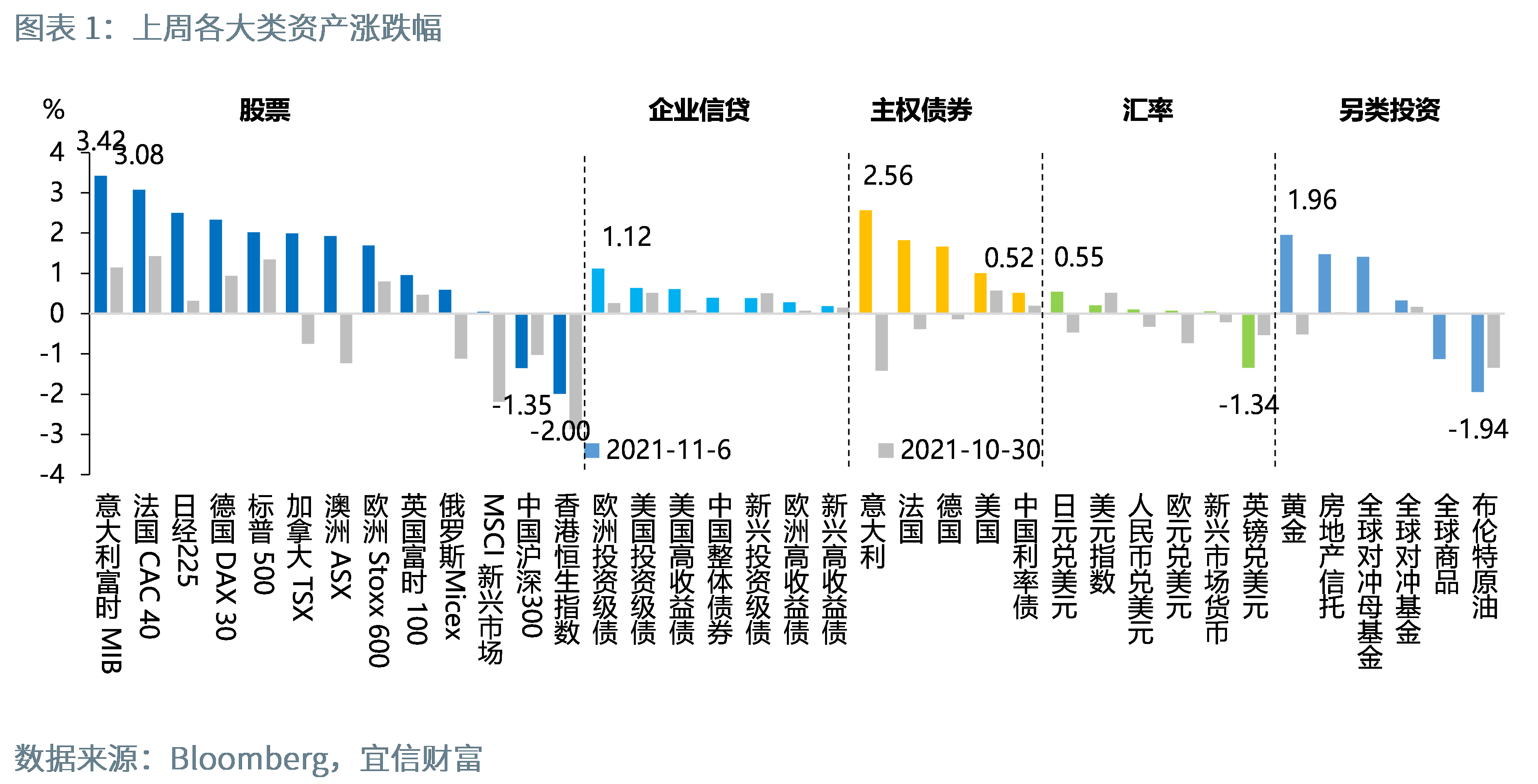

大类资产上周走势回顾

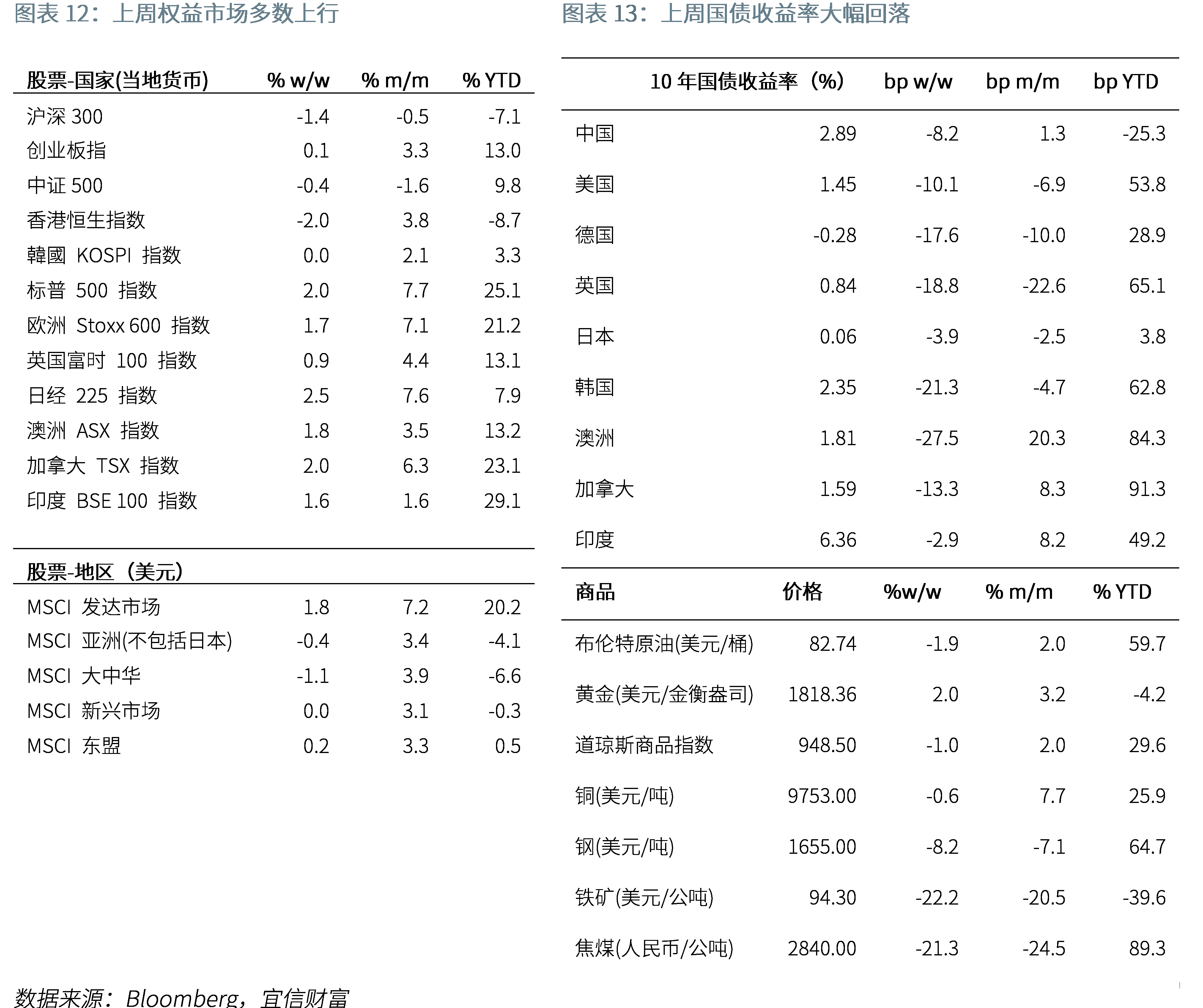

股市:除中国权益类指数下跌,其余经济体权益指数均呈现上涨态势。上周澳洲联储、英国央行和美联储均进行了政策利率决议,整体言论显示鸽派,均对加息表示出了观望态度,全球权益类资产呈现上行态势。而中国A股和香港恒生指数则呈现了显著下跌,最主要受到了中台地缘政治紧张的影响,除此之外还受到三方面压力,一方面,中国监管持续对部分商品进行高压调控,导致周期板块下跌;另一方面压力来自流动性的收缩,上周央行公开市场操作为净回笼7800亿元;最后的压力来自企业三季报业绩放缓,从而带动市场情绪走弱。

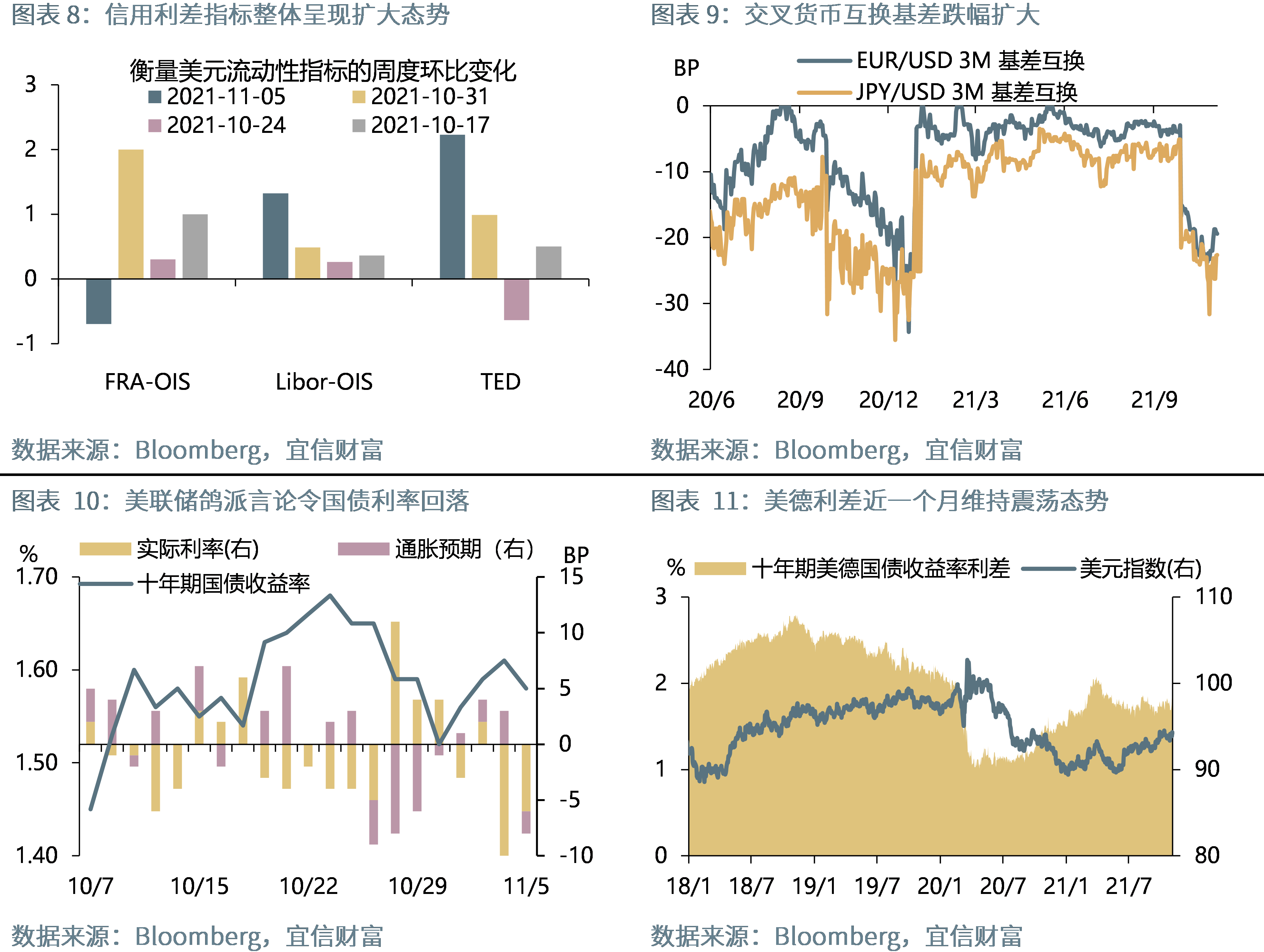

债券:各经济体主权债收益率呈现回落态势。上周全球主要经济体主权债收益率呈现大幅回落态势,主要受到澳洲联储、英国央行和美联储的鸽派言论影响,且对加息表示出了观望态度,认为还需要一段时间。尤其是市场对英国央行本次会议抱有较高的加息预期下,英国央行的鸽派言论,加大了对债券收益率下行压力。另外虽然美联储如期宣布Taper,但市场当下更关注对未来一年加息路径的演变,在得到美联储鸽派论调后,引导了全球长端利率的回落。

外汇:上周美元指数上涨,非美货币表现不一。上周美元指数呈现震荡上行态势,主要在于英国央行和欧洲央行近期的鸽派表态,令美元指数呈现被动升值态势,除此之外较好的就业数据也推动了美元的进一步上行。非美货币中英镑和澳元跌幅较大,主要是受到两大央行鸽派论调的影响,而新兴市场货币则呈现了小幅升值态势,或显示美元指数的上行主要来自被动影响因素。

商品:仅贵金属收涨,其余类别商品均呈现不同程度下跌。上周贵金属指数表现偏强,工业金属、能源和农业指数均呈现回落态势。我们认为贵金属的上行主要受到全球通胀风险的不断攀升、美债收益率的回落以及地缘政治紧张因素的影响。工业金属和部分能源继续受到中国监管层的高压调控影响,除此之外,由于OPEC+产油国拒绝了美国加快增产的呼吁,引发了新一轮的供应担忧,也增加了美国页岩油增产以及释放战略储备的前景。另外,伊朗将于11月29日与世界大国恢复核谈判,可能导致美国取消对伊朗石油的制裁,从而增加全球供应,进一步拖累了能源指数的下跌。

海外重要经济数据分析

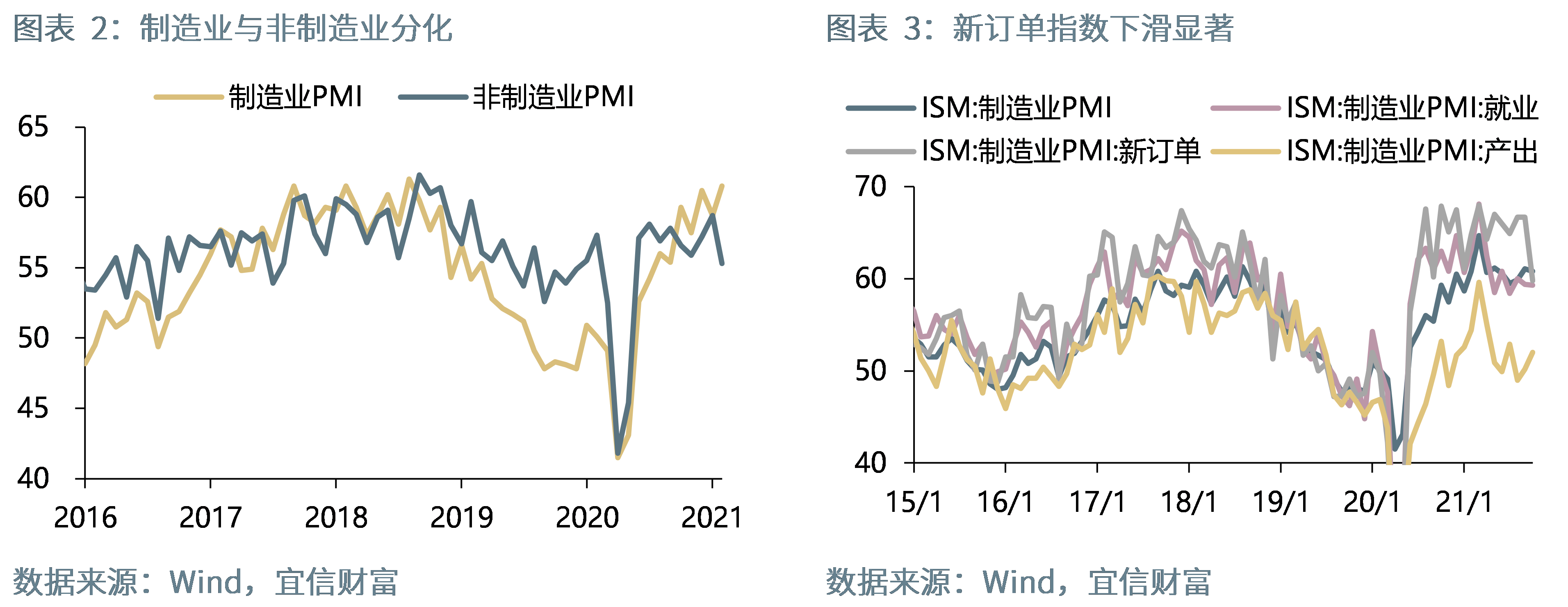

1、美国:10月ISM非制造业创新高

美国供应管理协会(ISM)数据显示,10月ISM制造业PMI为60.8,略超预期的60.3,不及前值61.1;ISM非制造业66.7,创新高,远高预期和前值61.9。

解析:通过观察制造业和非制造业指标,当前共存的是供应链瓶颈问题,两者分项下的供应商交付和物价指数均创不同阶段新高,不过受益于10月疫情的好转,服务行业呈现明显回升,对非制造业PMI形成向上推动。10月制造业ISM指数有所放缓,其中新订单指标大幅回落至59.8,创2020年7月以来新低,供应商交付指数上行至75.6,我们认为主要是受到供应链瓶颈的问题,导致原材料交付延误,供应不足,同时也推升了相关的物价指数由前期的81.2大幅提升至85.7,令通胀压力加剧。不过通过跟踪非制造业ISM指数来看,数据创历史新高,我们认为是受到疫情好转的影响,促使服务行业大幅回升,商业活动、新订单、订单库存指数均创新高,推动了非制造业的上行。

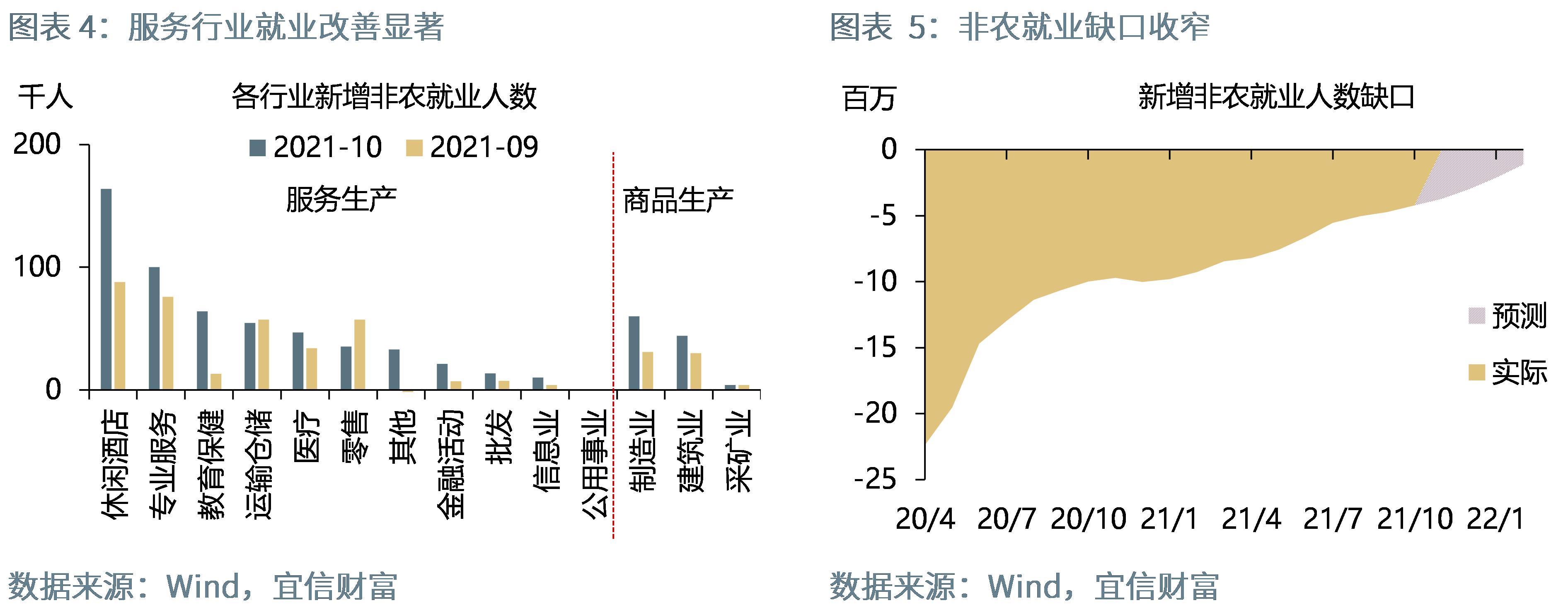

2、美国:10月就业数据向好

美国10月ADP就业人数增加57.1万人,超过预测值39.5万,略高于9月修正后的52.3万人,创6月来新高。10月非农就业人口增加53.1万人,远超市场预期的45万人,创今年7月以来最大增幅;失业率为4.6%,好于市场预期的4.7%,创2020年3月以来新低;劳动参与率维持61.6%,好于市场预期的61.8%;平均时薪较上年同期增长4.9%,为2月份以来最大增幅。

解析:10月ADP和非农就业数据均超预期,主要是受到疫情向好的影响,服务行业新增就业人数大幅增加,尤其是以休闲酒店、专业服务和教育保健,三大行业新增32.8万人,占总新增的62%。与疫情前就业人数相比缺口也呈现收敛态势,当前仍有约4百万就业缺口。从商品生产角度来看,制造业和建筑业新增就业人数较高,表明美国的劳动力市场和经济处于复苏改善阶段。另外私营部门工人平均时薪环比增长0.4%,符合预期,但同比上涨4.9%,显示通胀压力加剧。

重大事件及政策追踪

疫情:上周全球新增病例略有上升,欧洲地区死亡病例攀升

截止11月6日,全球新冠肺炎累计确认病例逾2.49亿例,现有确诊病例逾2296万人,累计死亡逾504万人,上周日均增量43.5万例,略高于前一周期43.3万例,新增死亡病例较前一周期有所增加,由前期4.9万例增加至5.1万例,其中美国新增死亡病例较前一周期减少约2千例,回落至1万例以下。从疫苗接种率来看,截止11月6日,全球疫苗接种逾71.9亿剂,至少接种一剂疫苗的接种率为50%,完全接种率为39.33%。

从疫情分布的主要经济体和国家来看,欧洲地区疫情呈现持续攀升态势。上周欧洲地区日均新增近23万例,创今年1月中旬以来新高,其中德国、荷兰、俄罗斯和乌克兰等呈现持续攀升态势,英国疫情好转,我们认为或与季节影响、疫苗效力下降、疫苗接种放缓、疫情防控措施放宽等因素有关。世界卫生组织(WHO)警告称按目前的疫情发展轨迹意味着,到2022年2月,欧洲区域可能还会有50万人死于新冠肺炎。

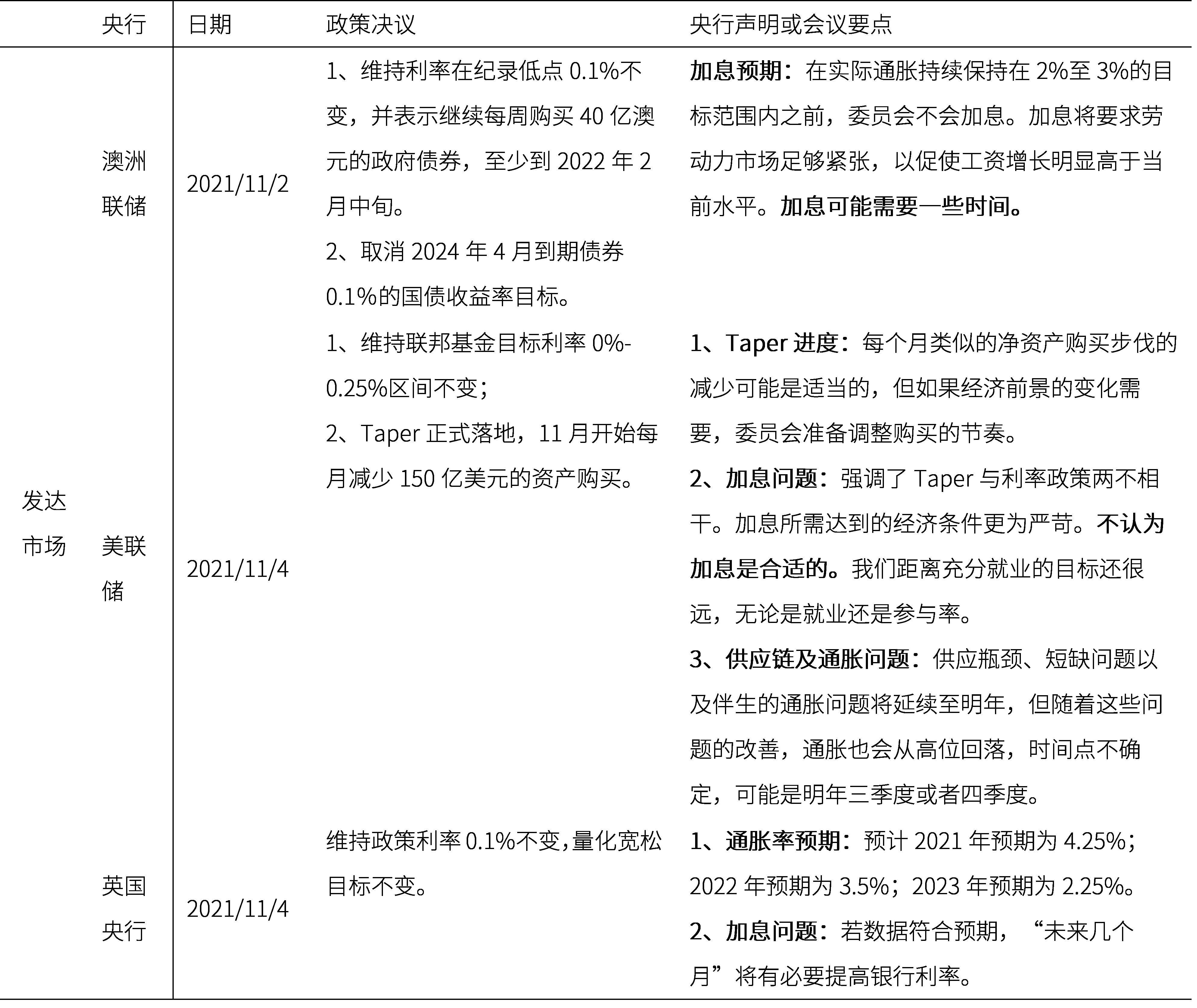

海外央行动态

上周各经济体央行表态来看整体偏鸽派。从市场流动性来看,衡量美元流动性的利差指标基本连续三周呈现扩大态势,欧元和日元兑美元的交叉货币互换基差处于去年12月以来低位,显示非美企业或客户通过货币利率互换方式借入美元头寸的利率成本比前期大幅升高,预示市场已经在做对美联储政策收紧的预期。不过交叉互换基差较上周有所回升,或显示出市场对美联储Taper落地交易,以及对美联储鸽派言论的反映。

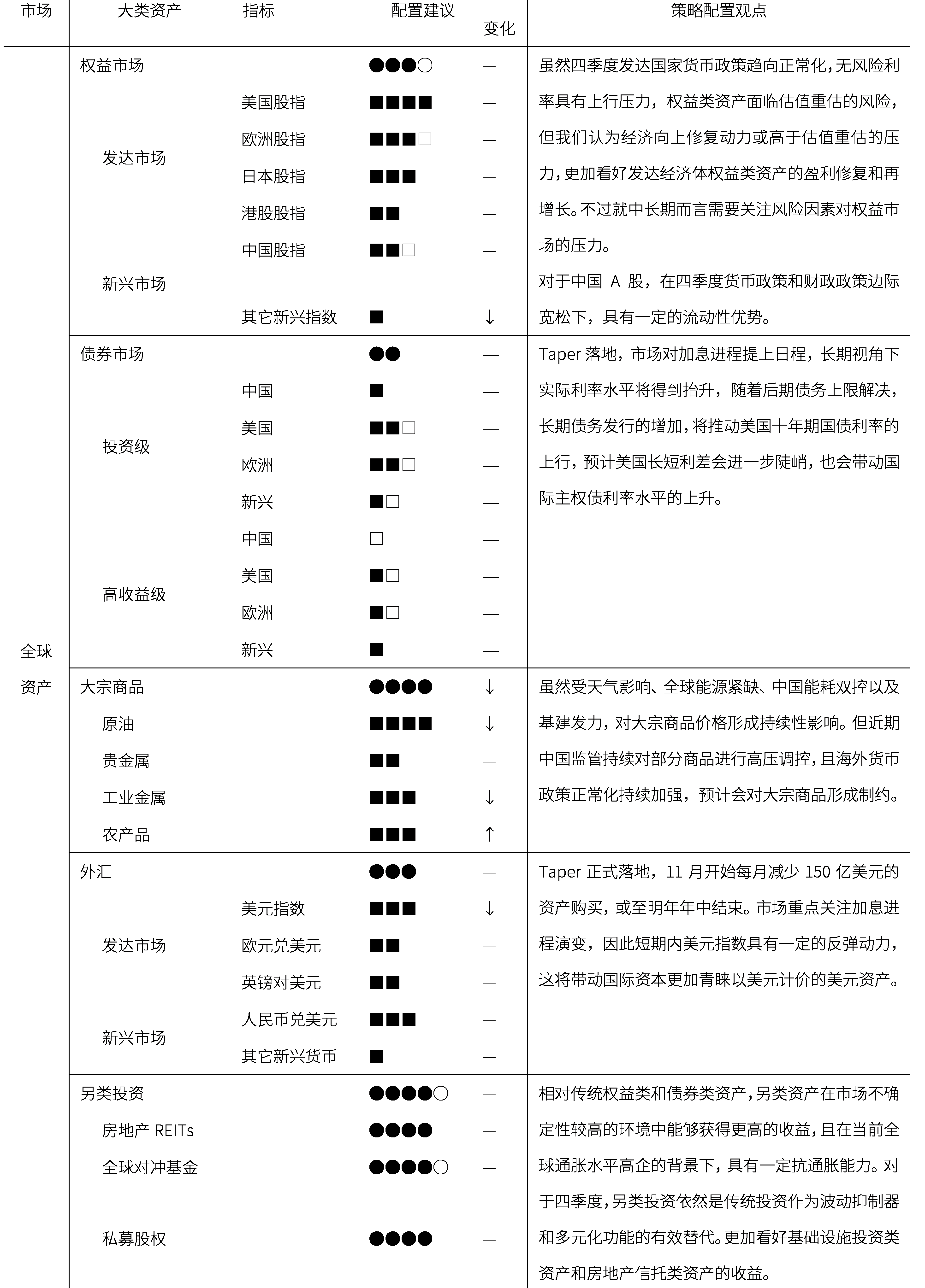

月度资产配置建议

●代表总类别配置级别;■代表分类别配置级别,配置变化与上个月比较。

附录:大类资产周度

以上为本期资讯分享,后续瑞承国际将定期为投资者带来最新市场资讯与专业解读,欢迎持续关注!

声明:本文中经济、疫情等数据来源为Wind和Bloomberg数据库以及美联储官网,市场数据来自Wind和Bloomberg数据库。

风险提示:投资有风险,理财需谨慎。过往成绩表现不代表未来业绩,投资可能带来本金损失。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加