隔夜美股三大指数集体收涨 连续三个交易日续创历史新高

截至收盘,标普和道指先后转涨,尾盘三大指数均刷新盘中最高位。具体表现为标普500指数涨0.65%,报4660.57点;纳斯达克指数涨1.04%,报15811.58点;道琼斯指数涨0.29%,报36157.58点。原本逼近两周多来高位的美元指数跳水,迅速跌穿94关口;基准10年期美债收益率拉升,一度重上1.60%。

龙头科技股全线收涨,特斯拉收涨近3.6%,不但抹平周二跌幅,而且最近六个交易日里第五日收创新高。FAANMG六大科技股中,亚马逊涨超2%,已更名为Meta的Facebook和奈飞均涨逾1%,苹果涨近1%,谷歌母公司Alphabet涨0.8%,微软涨近0.3%。热门中概股大多上涨,中概ETF KWEB和CQQQ分别收涨逾1.3%和0.6%。

美联储政策声明重点

货币政策方面,美联储将基准利率维持在0%-0.25%不变,符合市场预期。同时,将超额准备金率(IOER)维持在0.15%不变;将贴现利率维持在0.25%不变。准备好在适当时候调整货币政策立场。

关于缩减购债,每月资产购买规模减少150亿美元。于11月份稍晚,美联储将购买700亿美元美国国债和350亿美元抵押贷款支持证券(MBS)(此前分别为800亿和400亿美元),12月将分别购买600亿美元和300亿美元。并表示准备在形势得到保障时调整缩债的步伐。

经济增长方面,美联储认为经济活动和就业继续加强,但经济前景面临持续风险,复苏路径继续取决于疫情发展。

通胀方面,美联储强调通胀上升的原因预计是暂时的。供应、需求失衡导致价格上涨。委员们一致同意此次的利率决定。(与上次会议一致)

缩债符合市场预期 三大重点需关注

美联储此次缩债,基本符合市场预期,也与我们前期报告一致。但细节层面仍有几点需要关注:

1、美联储11月Taper 比市场预期略快

其实当前美国经济表现强劲,就业不断改善,劳动力市场仍然紧俏,而工资也在持续上涨,这已经符合了美联储Taper的要求,过度宽松的刺激政策对美国经济是弊大于利,另外,持续上升的通胀给美联储带来了很大压力,美联储提前Taper,可以给未来留出更多政策空间。

2、美联储努力淡化加息预期

市场普遍预期明年将加息2次,而美联储主席鲍威尔表示,此次缩债时机对加息没有直接信号意义,现在不是加息的时候。从鲍威尔的发言来看,美联储可能更倾向于明年加息一次,且再次强调经济数据将主导美联储的政策。

3、通胀压力暂时不太乐观

美联储已经意识到在通胀和就业之间进行权衡的风险,供应链是造成通胀的主要原因,供应瓶颈的持续时间将比预期更长,美联储预计通胀将在明年第二季度或第三季度开始好转。

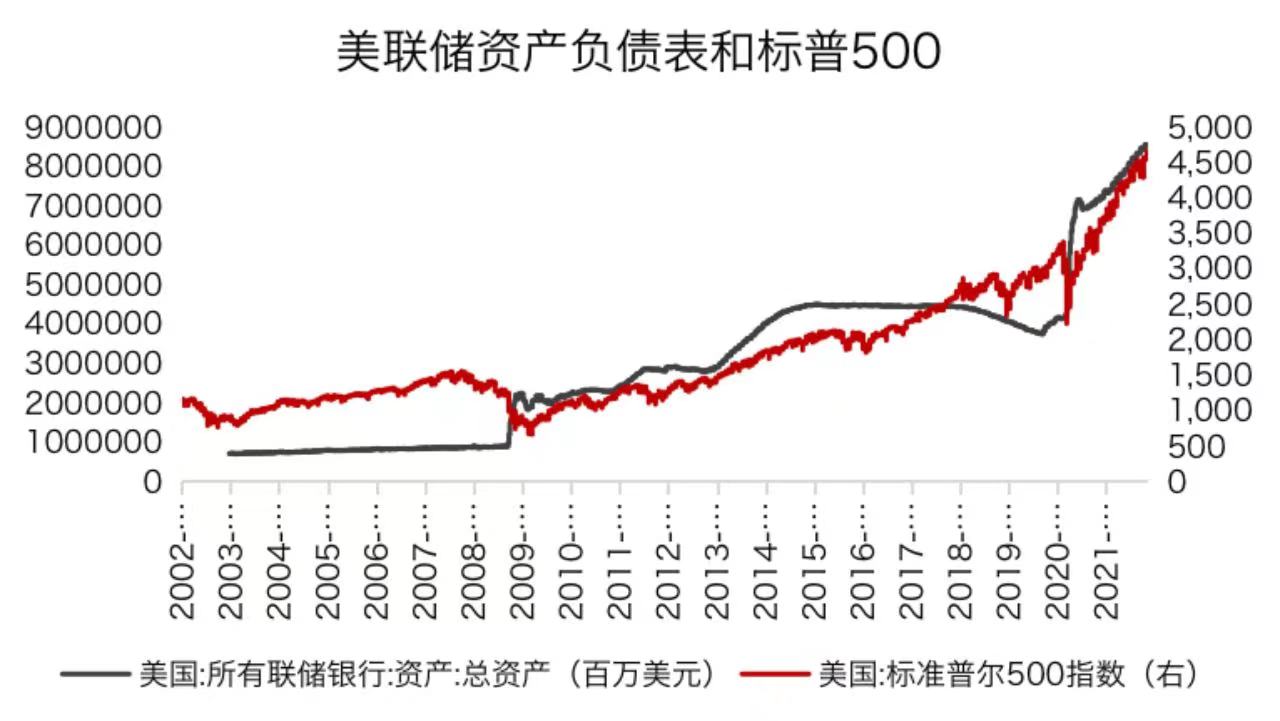

图:持续扩张的资产负债表对美股走势起到助推作用

数据来源:Wind,瑞承国际

总的来说,美联储启动Taper,全球央行货币政策开始转紧。流动性的收缩可能会对全球资本市场造成压力,但美股已经计价了这一预期,未来美股或将震荡缓慢上行,更多地受到美国经济和企业盈利表现的影响。而美债短期内可能承压,但调整幅度预计不会很大。大宗商品方面,通胀压力不会很快消失,但随着流动性的逐步收紧,可能呈现缓慢震荡下行走势。

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加