最近,美联储搞了一个大动作。

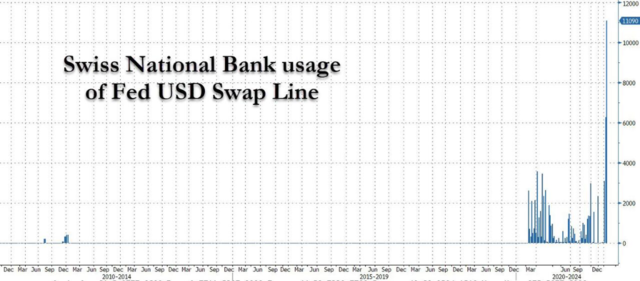

“悄悄”支援瑞士央行了110.9亿美元的流动性。

近几周,美联储对瑞士央行提供的流动性互换额度几乎每周都在翻倍:

10月5日,美联储为瑞士央行提供了31亿美元的流动性,是美联储今年第一次向瑞士央行提供美元,也是美联储首次对海外央行大规模动用流动性互换额度;

10月12日,美联储将这一互换额度扩大了一倍,为瑞士央行提供了62.7亿美元的流动性。

这不仅是美联储今年连续第三次向瑞士央行输送美元流动性,而且是历史上最大的单笔美元互换转移。

美联储为什么这么搞?

因为怕全球抛售美债。

美联储近期不断“大手笔”向全球其他央行注入美元流动性,就是为了填补美元的隔夜融资漏洞。

为什么是瑞士?

想必大家最近都听说了瑞信有极高的债务违约风险,而瑞士又是全球资金避风港之一。

可见,全球美元荒已经到了何种程度。

1

为什么会出现美元荒?

因为,便宜美元没有了。

种种迹象表明,美国以外的离岸美元变得更贵且更少,全球“便宜钱”消失了。

1、美国经济动能转弱减少美元供给

美国贸易逆差可能收窄、减少对全球的美元输出。

美国贸易逆差和全球美元流动性、尤其新兴市场资本流入正相关。

美国实物消费动能,正快速减弱。

美国进口的领先指标、韩国出口、全球PMI等一系列数据都显示,美国进口需求减弱,逆差或将缩窄。

2、能源短缺短期加剧美元局部“稀缺性”

近期,北溪一号断供风波再度推升欧洲天然气价格,并提醒市场能源供需的“脆弱性”。

如果能源价格、尤其油价受供给冲击进一步上行,那么,美元在经济体间的分布将更不均衡,可能加剧结构性美元短缺。

从基本面角度看,美元走强是美国贸易条件改善、以及全球避险需求上升的共同结果。

俄乌战争爆发以来,美元流动性“波浪式”收紧步伐加快,尤其是美元走势和油价相关性明显升高,反映贸易条件改善对汇率的支撑。

2

1997年亚洲金融危机,资金避险驱动美元指数暴涨。

2000年互联网泡沫破灭,美股正面受创,流动性紧张和资金避险共同驱动美元指数爆升。

美元指数大涨主因是美元最近面临流动性短缺问题,只是属于技术因素,只要短缺问题没有得到全面解决,甚至一旦恶化,都会引发美元上涨。

显然,在面对此次不明朗的疫情局势面前,增加持有美元已成为各个机构的首选操作,不仅仅是金融机构,连个人主体也纷纷变现。

美元指数的变动取决于欧美货币政策的相对变动以及全球资金在美元与非美资产之间的选择。

尽管全球疫情依然比较严峻,但美国资本市场以及美元却展现了“十足”的韧性,甚至导致全球如今出现“美元荒”。

美国资本市场以及美元的“逆势上扬”,是全球资本市场“玩家”用脚投票的结果。

美元,还是不能被随便嘲笑。

当下,全球美刀都缺的厉害。

所以请大家珍惜手里的美刀,让子弹再飞一会儿!

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加