资产配置展望

权益类:美股下行风险未完全释放,可持续关注;中概股、港股经调整后迎来机遇。

债券:欧美等国家通胀水平触顶回落,衰退压力加大,全球政策利率仍会伴随着加息落地进一步上行,但全球长段债券收益率已经较充分反映了加息预期,上行空间受限。

大宗商品:受地缘政治、天气、市场情绪等因素影响,波动加大,供给约束令大宗商品价格维持高位。

外汇:美元指数或区间震荡。美联储强鹰派言论减弱、以及部分利率敏感性经济指标回落恐加大市场对美国经济走弱预期;欧元区在较高通胀预期下,欧央行加息预期加强,欧元或有小幅反弹空间。

全球宏观

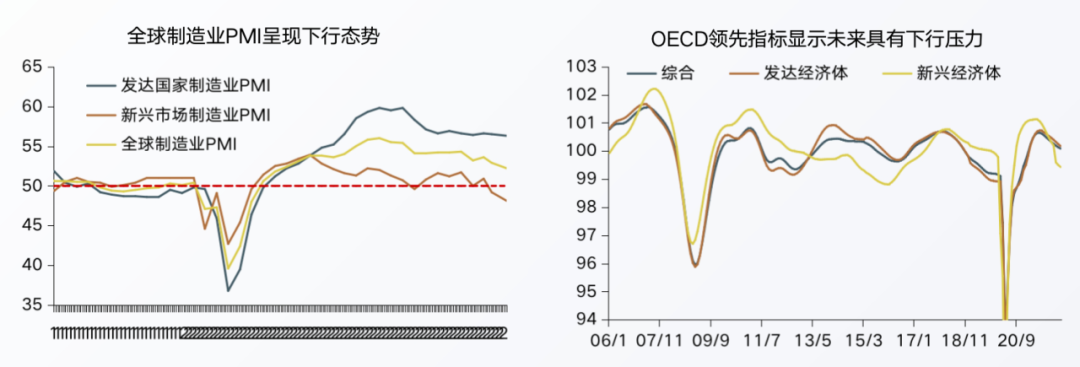

1、俄乌冲突与中国疫情对全球经济形成制约

受到俄乌冲突与中国疫情双因素影响,全球经济上半年下行压力较大,全球制造业PMI呈现明显下行态势。新兴市场不仅受到外部资本外流的影响,而且受到内部需求疲弱的冲击,导致整体制造业增速跌破50荣枯线水平。

预计俄乌冲突短期难以达成协议,中国短期仍受疫情影响,这对二季度的经济仍将产生影响,从OECD领先指标来看,未来经济仍有下行压力。

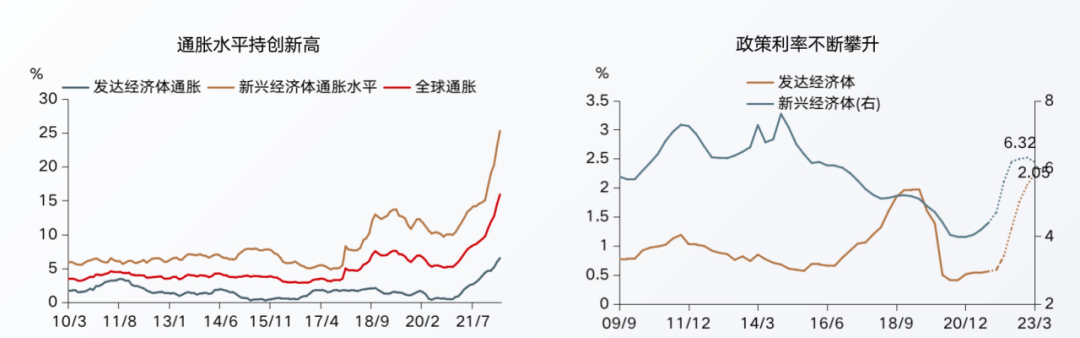

2、通胀高企,货币政策紧缩趋势延续

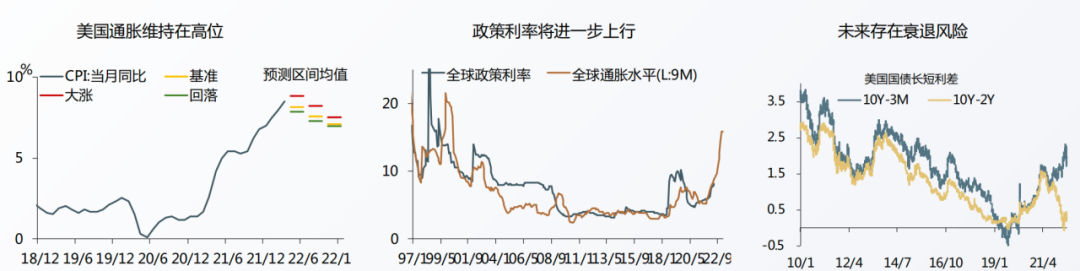

在全球供需结构仍处于不平衡状况,发达国家和新兴市场国家通胀水平均创阶段性新高。

为抵抗较高的通胀,各国政策利率进一步抬升,其中新兴经济体政策利率处于2000年以来76%的分位水平。

预计2022年12月,发达经济体政策利率或超2019年8月以来最高水平,新兴经济体政策利率或于2022年6月上行趋势边际放缓,拐点或在2023年初。

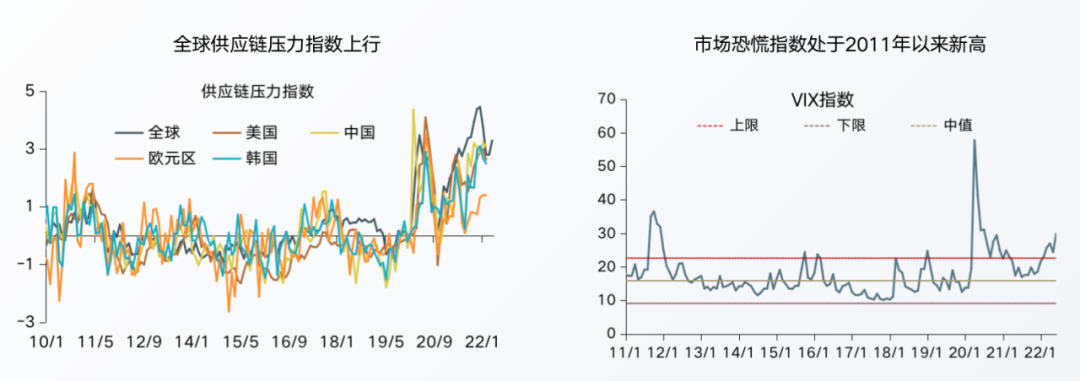

3、经济下行加大的背景下,市场避险情绪较高

经济下行压力加大:俄乌冲突与中国疫情,对全球供应链的恢复形成一定制约,全球供需失衡局面较前期有些恶化;

市场避险情绪较高:预计供应链压力指数将在未来1-2个月呈现上行态势、全球政策持续紧缩、地缘政治短期内难有好转,市场避险情绪或将维持高位。

欧美经济

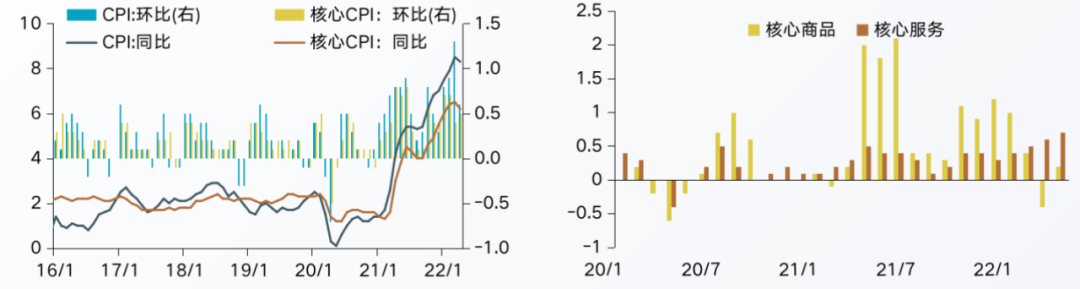

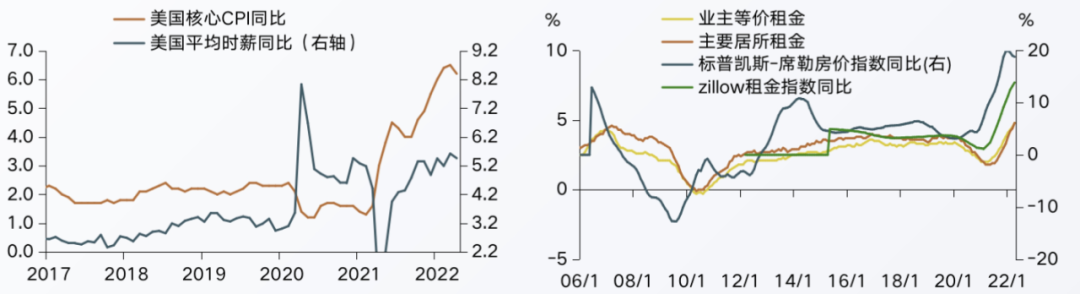

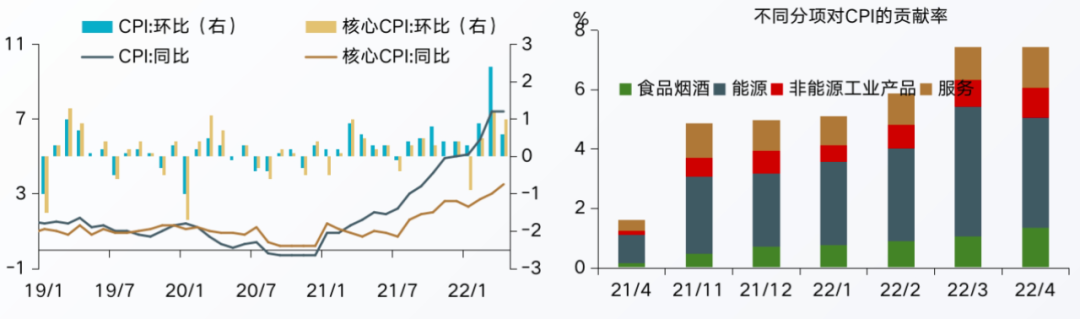

1、美国:总体通胀回落,掩盖了核心通胀高增

通胀回落主要因素:能源价格回落、高基数因素;核心CPI保持高增:服务行业恢复、商品具有耐性。

展望:美国通胀回落较为缓慢。决定因素可能取决于劳动力市场“薪资-价格螺旋”是否出现;从房价与租金的领先性来看,三季度前住房通胀仍有上行空间。

高通胀和衰退,美联储下半年或鸽派加息。当前美国通胀拐点已现,但回落速度较慢。根据对未来住房、能源和食品价格的预测,预计全年通胀将保持较高水平,在最低通胀水平的预测下三、四季度通胀分别回落至7.32%、6.97%。

根据全球通胀对全球政策利率的领先性来看,预计在2022年底美联储利率将会超过2019年8月的水平,达到2.5%。

房地产等部分利率敏感性行业已出现回落,美债10-2Y利差一度出现倒挂,美国经济放缓压力和衰退风险加大。

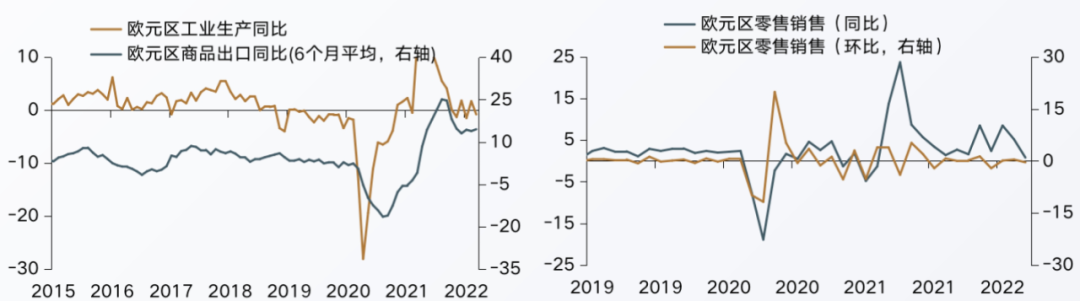

2、欧元区:俄乌局势拖累经济恢复

欧元区一季度国内生产总值(GDP)同比增长5.1%,环比增长0.3%,好于预期,但结合俄乌冲突的背景,未来经济增长并不乐观。

因俄乌冲突的影响,能源和大宗商品价格飙升,导致欧元区景气指标呈现明显回落态势,尤其是零售信心指数,跌至负值区间。

通胀水平高企对经济增长形成压制。受能源和食品价格大幅上涨影响,欧元区通胀率连续6个月创历史新高。使得欧央行加息迫切性加强,在下半年进入货币紧缩周期。

目前欧元区较高的通胀水平对工业企业和居民消费均形成抑制。

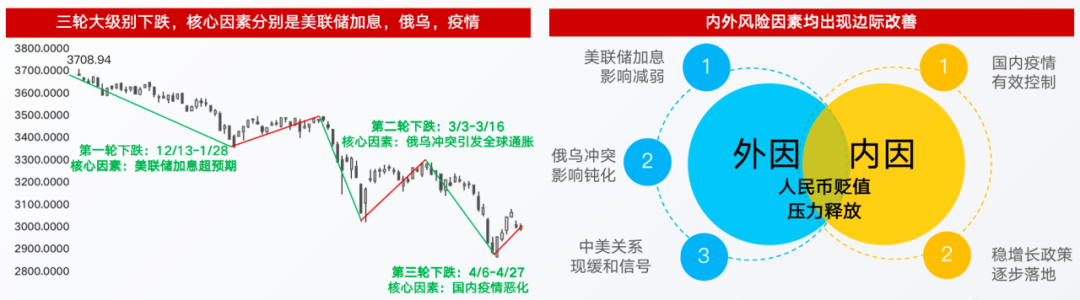

6月宏观经济和大类资产展望

6月宏观经济和大类资产展望

6月,压制市场的内外风险因素预计仍将边际改善,市场回调后有望延续反弹,下半年市场环境进一步好转。

美联储的货币政策收紧,对市场影响减弱,随着美国经济衰退预期增加,市场对美联储加息的预期出现回落;

俄乌冲突,自2月以来已持续3个月,可能长期化,但市场对其影响逐步免疫;

中美关系,布林肯发表“避免新冷战”言论后,中美关系未来或有所缓和;

国内疫情,在5月得到有效遏制后,市场对经济由衰退转向复苏的预期逐步增强;

稳增长政策,具体细则有望在5月底出台,刺激政策有望在6月发力并显现效果。

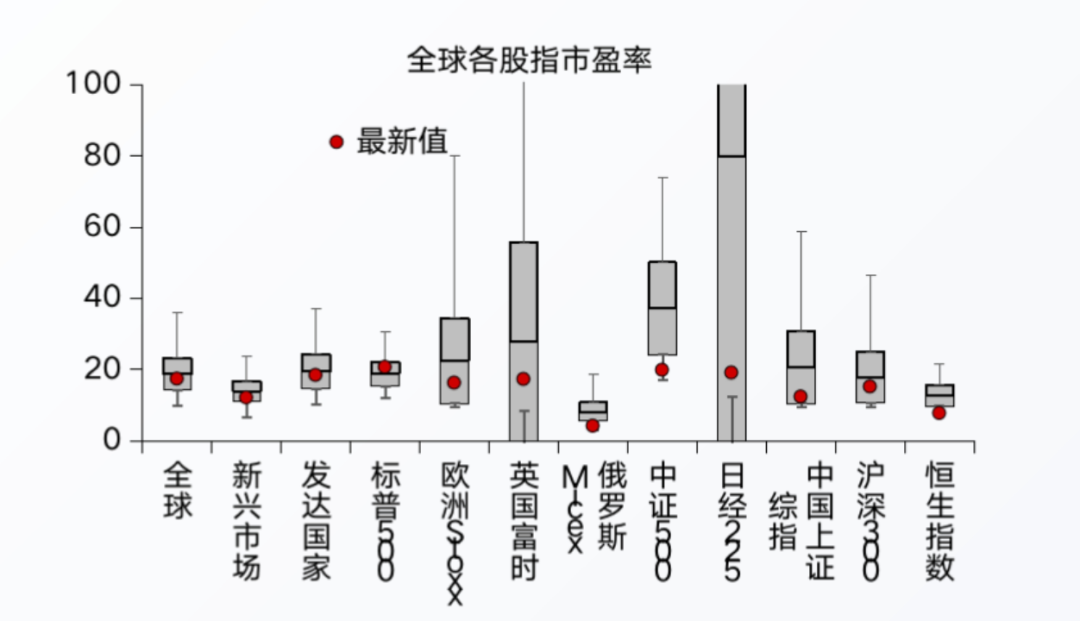

1、权益类:美股下跌风险未完全释放,中概股、港股低估值迎来机遇

高通胀和衰退压力下,美股、欧股等权益面临估值下修和业绩衰退的双杀风险,仍未完全释放。

中概股、港股短期依旧受海外风险及流动性扰动影响,但受中美等多重冲击,下跌充分,中长期配置价值提升。

2、债券:收益率向上空间受限

美、欧等国家通胀水平触顶回落,衰退压力加大,全球政策利率仍会伴随着加息落地进一步上行,但全球长段债券收益率已经较充分反映了加息预期,上行空间受限。

新兴市场债券仍面临高通胀和资本外流的压制,配置价值有限。

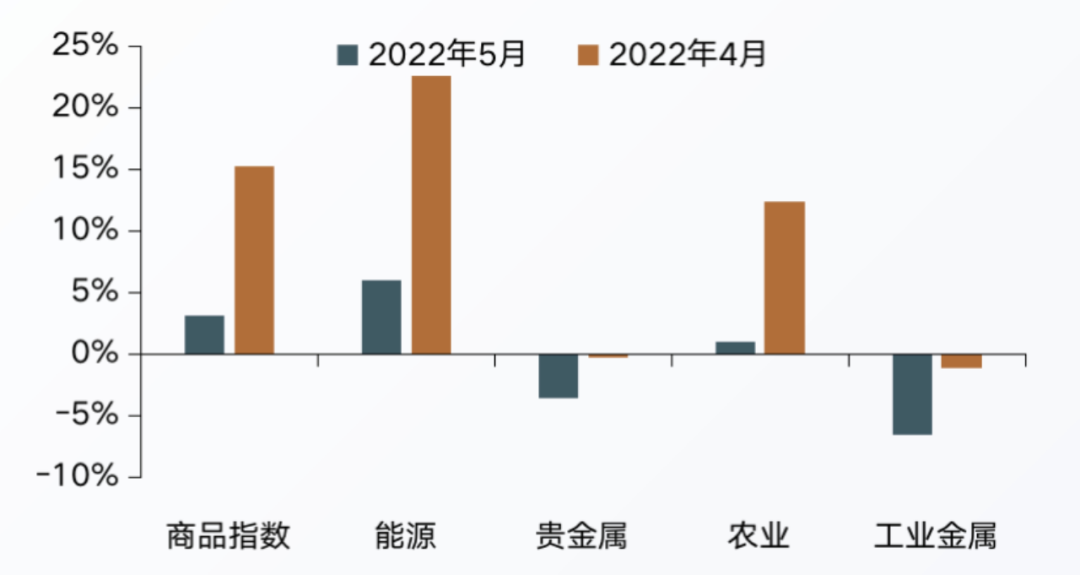

3、大宗商品:波动加大,供给约束令大宗商品价格维持高位。

3、大宗商品:波动加大,供给约束令大宗商品价格维持高位。

地缘政治扰动,大宗商品价格具有高波动特性;能源及基本金属受到供给约束以及中国基建发力,价格或高位震荡;农产品受到天气、地缘政治影响将维持高位水平;全球风险情绪或有回落,通胀持续回落以及实际利率仍有上行动力,黄金面具有一定压力。

4、美元指数或区间震荡。

美联储强鹰派言论减弱、以及部分利率敏感性经济指标回落恐加大市场对美国经济走弱预期。

欧元区在较高通胀预期下,欧央行加息预期加强,欧元或有小幅反弹空间。

--------

数据来源:本文中经济数据来源均为Bloomberg、Wind数据库。

风险提示:投资有风险,理财需谨慎。过往成绩表现不代表未来业绩,投资可能带来本金损失。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加