市场动荡、资产轮动的市场环境下,“震荡市的保护伞”——CTA策略得到很多关注?今年要用CTA防守吗?CTA策略似乎风险较低,是不是含CTA策略的产品闭着眼睛买就可以?针对这些大家关心的问题,天瓴投资首席投资官邢杨分享了他的看法。邢杨先生过往管理产品>10只、总规模达100亿+。

为什么当下A股市场波动,就适合去做CTA策略?为什么目前中国的CTA策略市场占比远低于国际市场?

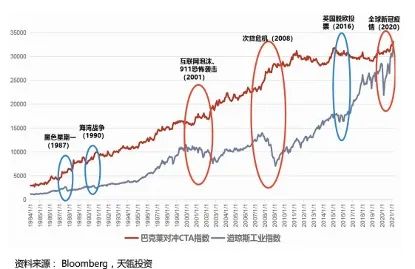

CTA策略的收益相对比较稳定,市场不管是涨还是跌,只要有一些趋势或者波动性,就能有获利的机会。听起来似乎CTA策略风险较低,那是不是CTA策略的产品就可以闭着眼睛买了?

应该如何去做配置?

有一些长期绩优的管理人,可能在短期内表现不好,这可能会拖累组合表现,那母基金管理人会如何去管理或者动态调整这样的一些组合?

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加