北京时间5月5日凌晨,美联储宣布加息50BP,上调联邦基金利率区间至0.75%-1.00%,符合市场预期。同时宣布从6月开始缩表,初始上限设定为每月475亿美元,3个月后增加到每月950亿美元。本次加息是2000年5月以来首次一次加息50BP,也是2019年以来再度缩减资产负债表规模。此外,美联储强调经济依然强劲,不过相比经济,美联储更加关注通胀风险。

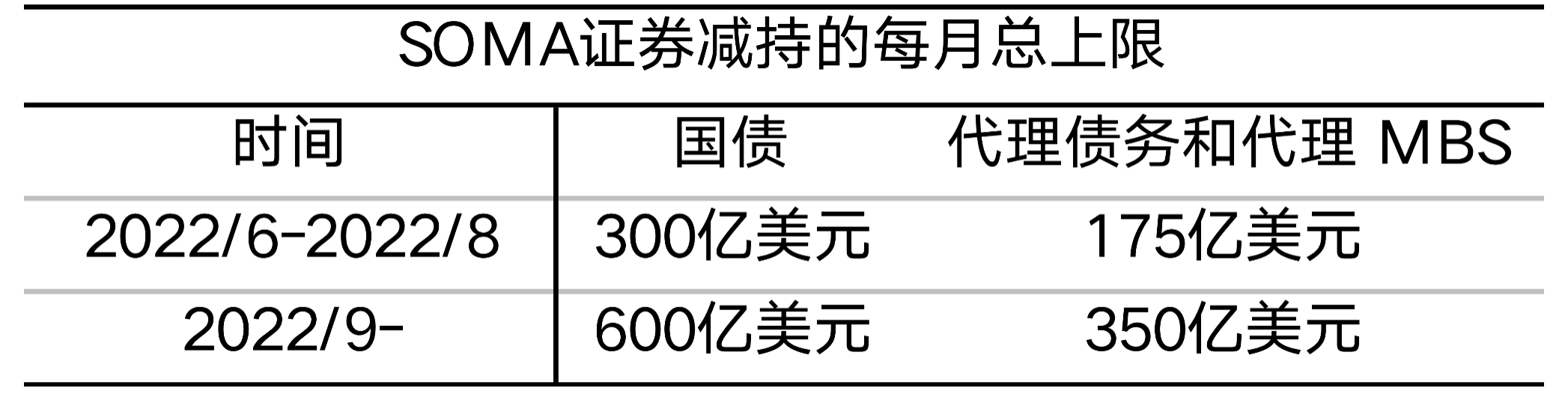

图表1:美联储缩减进度

数据来源:美国纽约联储

整体来看,我们认为本次会议符合市场预期,相较基准预期略偏“鸽”派,同时美联储进一步清晰了货币政策正常化路径,降低了市场不确定性风险,并且打消了单次加息75BP的可能性,减轻了超“鹰”派基调给市场带来压力,风险资产得到了提振。隔夜收盘,美国三大股指平均涨幅近3%;美元跌破103,美债回落至2.94%;黄金先跌后涨。

一、缩表进度及政策基调均“鹰”中偏“鸽”

在本次联储声明中,美联储依然强调了当前美国经济存在较强的增长动力以及面临较高的通胀风险,尤其是中国在遭受到疫情冲击后采取的封锁措施,可能会加剧全球供应链瓶颈问题。在美联储主席鲍威尔的问答环节中,鲍威尔展现了对美国经济能够实现软着陆的信心,同时重申了通胀的严重性,但明确并未考虑加息75BP,打消了市场超“鹰”紧缩政策的顾虑。对于经济方面,鲍威尔指出当前的政策工具是针对自身国内的经济需求,对于外部供给冲击无力控制,主要指俄乌冲突及中国疫情的爆发。

具体来看本次会议中的要点:

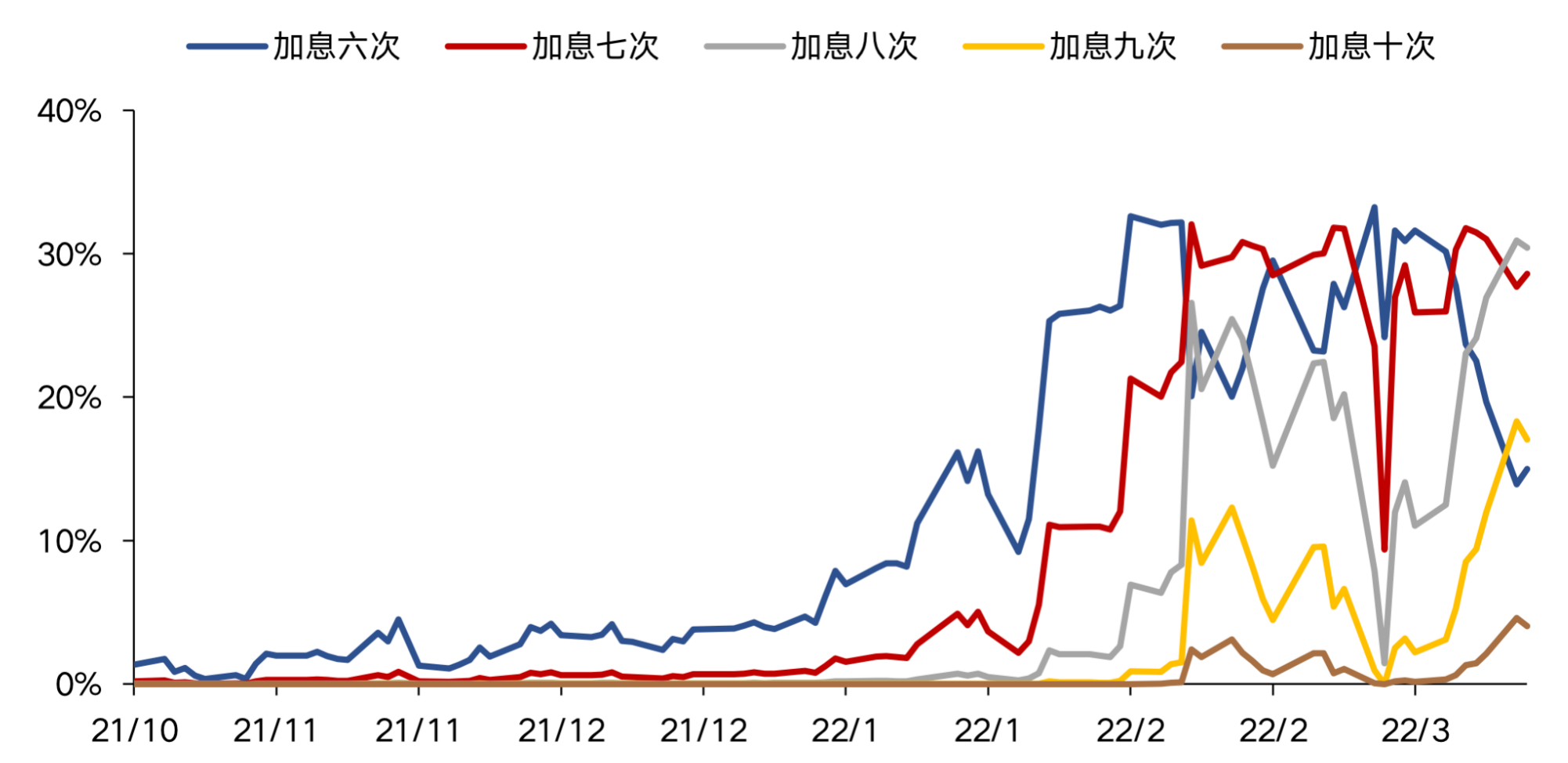

1、加息,目标利率达[0.75%-1%]。在美联储主席鲍威尔答记者问中指出,当前美联储并未考虑加息75BP,在未来的议息会议中更多的是考虑加息50BP的可能。虽然此前美联储官员布拉德多次对外表态中支持加息75BP的论调,但在本次会议中依然是支持加息50BP。从CME利率期货隐含加息次数来看,也从此前全年加息近10次的可能回落至全年加息8次,隐含利率也由前期2.9%下降至2.8%左右。

2、缩表,3个月后达到缩减规模上限:950亿美元。相对我们此前对美联储今年整体的缩减规模来看,略有放缓,甚至略有偏“鸽”。此前美联储表示:本次缩表可能会比上一轮进度更快,启动周期时点会更早,如无意外,将于5月开启。但从本月的缩减路径来看,开启时间推迟至6月,缩减至上限并非循序,而是直接由475亿美元上升至950亿美元,也并未指出未来可能对MBS进行出售路径,整体来看我们认为缩表的路径力偏“鸽”派,从当前美联储设定的缩表路径来看,在2022年底前,全年缩减规模将达5225亿美元,低于预期的6700亿美元。

3、通胀,风险极高,处于逐步见顶阶段。鲍威尔在答记者问中强调了“供给冲击”对通胀带来的风险极高。整体来看,鲍威尔对通胀的言论较为“鹰”派,重申实现稳定价格的承诺,并指出通胀可能处于逐步见顶的阶段。

4、就业,劳动市场仍旧紧张,但恢复强劲。本次会议中鲍威尔给出了明确的指标和理论框架,即职位空缺率、以及贝弗里奇曲线(用来表明不同经济周期下职位空缺与失业人数变化的理论模型)。鲍威尔及委员均认为,未来就业市场的参与率会逐步提升,但就业人数增长会放缓,进而导致失业率出现小幅向上。新进的劳动力供给会逐步降低职位空缺率,从而降低薪资和通胀压力。同时随着货币政策和财政政策支持力度的下降,也会对新增就业形成压力。最终实现劳动力市场的供需平衡。

5、经济,实现“软着陆”。虽然一季度经济环比表现为负增长态势,但鲍威尔指出家庭支出和企业固定投资表现强劲,会支撑经济实现“软着陆”,当前未看到衰退迹象。

综上来看,本次议息会议“鹰“中带”鸽“,将市场所预期的加息、缩表、抑制通胀均涵盖,不仅打消了市场对未来加息75BP的可能性造成的恐慌,且缩表规模也不及此前美联储所表示的更快步伐,还对未来经济前景做出”软着陆”的预期,大幅降低了市场的不确定性因素,市场恐慌指数VIX指标也呈现了大幅回落态势,风险资产得到了不同程度的提振。

图表2:CME利率期货截止2023年2月之前加息次数预期概率

数据来源:CME

二、会后资产表现企稳 市场不确定情绪回落

对于各类别资产来看,本次联储会议在一定程度上安抚了焦虑的市场,市场的不确定性呈现明显回落,VIX恐慌性指数由前期30%以上回落至25%左右,风险资产也得到不同程度的反弹。尤其是权益类资产得到了明显提振,避险资产中的债券收益率也呈现了一定幅度的回落,而贵金属则有所回升,主要在于此次会议中依旧强调了通胀风险,抗通胀以及美债利率的回落对黄金则给予了支持。美元指数也自高位回落。

对于各资产未来走向,需要重点关注两方面:

一方面是美国自身经济。美国经济在二季度是否会需求减弱,经济重心是否从当前的“胀”转向“滞”,美联储恐进退维谷;

另一方面是外部风险因素。关注俄乌军事冲突持续及中国疫情之下封控的情况,若所述事件时间线继续拉长,将加剧全球供应链瓶颈问题,加大通胀风险,美联储政策可能由已缓和的“鹰派”基调再次加强,将激发更多的经济矛盾点。

三、投资人如何应对?

尽管美联储此次提高了50BP,并排除了在一次会议中加息75BP的可能,但瑞承国际不改变对市场的看法。鉴于当前通货膨胀和地缘政治风险,我们仍然建议投资者建立多元化的投资组合。

1、资产配置–现金及股票表现优于比长期债券

瑞承国际对资产的看法没有改变,我们仍然认为,现金和股票的表现都将优于债券,而债券是我们会低配的资产。截至5月3日,股票和债券都出现了下跌,但债券、尤其是长期债券的跌幅比股票更多。MSCI全球股票指数仍稍高于2022年3月8日的低点,跌幅为12.59%;而iShares 20年+美国国债ETF已创新低,下跌19.92%。

2、股票–看好中国股市

在区域方面,除了成熟市场,瑞承国际也看好亚洲市场,尤其是中国股市。因为中国股市不仅估值较低,并受到相应的政策支持。

中国金融稳定发展委员会(FSDC)公布了对金融市场采取支持行动的计划,其中包括积极的货币政策、财政措施,以及建立与科技行业相关的标准和透明监管。事实上,自2022年4月25日起,中国人民银行已将大多数银行的存款准备金率下调了25BP,同时对较小的银行(如没有跨省经营的城商行和存款准备金率高于5%的农商行)存款准备金率下调了50BP。

尽管中国经济因新冠疫情的反复而遭受封锁,但我们相信,一旦形势缓解,经济活动将恢复。投资者将被中国股票的深层价值所吸引。

3、债券——低配长期债券

在利率上升和通货膨胀的环境下,债券整体表现会持续受压。尽管截至5月3日美国10年期国债收益率已经达到3.00%,但我们相信短期应不会大幅上升,不过债券的长期前景仍然具有挑战性。

投资者应采用货币市场工具或现金Plus策略,因为这可能会受益于其短期期限,并在其短期债券/票据到期时以更高的利率展期。投资者还可关注投资级别高的债券,同时避免在这种不确定的环境中投资高收益债券。最后,采用灵活投资策略的债券基金应该比遵循基准的传统债券基金表现更好。

4、行业/主题-低配高科技和高市盈率股票

瑞承国际建议投资者可关注以下行业/主题:

基础设施相关股票:它们往往受到长期合同的保护,一些股票与通货膨胀相关,有自然抗通胀的属性。减碳更是一个长期主题。

股息丰厚的股票:在利率上升的环境下,市盈率较低并支付良好股息的公司有望表现更好。

与高科技股相比,金融股更受青睐:金融股将受益于更大的利差。另一方面,高科技股将受到更高利率的影响。截至2022年5月3日,iShares美国金融ETF下跌10.70%,纳斯达克ETF下跌19.77%最后,在这种不确定的环境中,投资者应构建一个能提供多样化回报及收益来源的多元化投资组合。

--------

数据来源:Wind、Bloomberg

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加