一、速览

国际宏观和政策:美国疫情和就业持续改善,通胀高企令美联储维持超鹰派政策基调。欧元区4月得益于疫情改善,经济增长有所回暖。

资产配置展望:

1、权益类:全球处于货币政策收紧时期,无风险利率的上行,会对各经济体权益指数估值形成压力,同时还面临流动性收紧的风险。权益市场主体优先顺序为:发达经济体>新兴经济体。

债券:今年以来通胀水平高企,美联储和主要发达经济体央行预计以超鹰派政策为基调,将进一步推动债券收益率的上行。

2、货币:美元指数独树一帜,非美货币承压。风险因素增多,大宗商品自高位回落。

3、配置排序:从市场区域配置优先排序来看,英国>欧洲>日本>美国>中国>香港>其它新兴市场。整体资产表现排序为,农业指数>美元指数>能源指数>贵金属>债券>发达市场权益指数>工业金属>新兴市场权益指数。

二、海外宏观环境

1、美国:疫情和就业持续性改善,通胀高企令美联储维持超鹰派政策基调

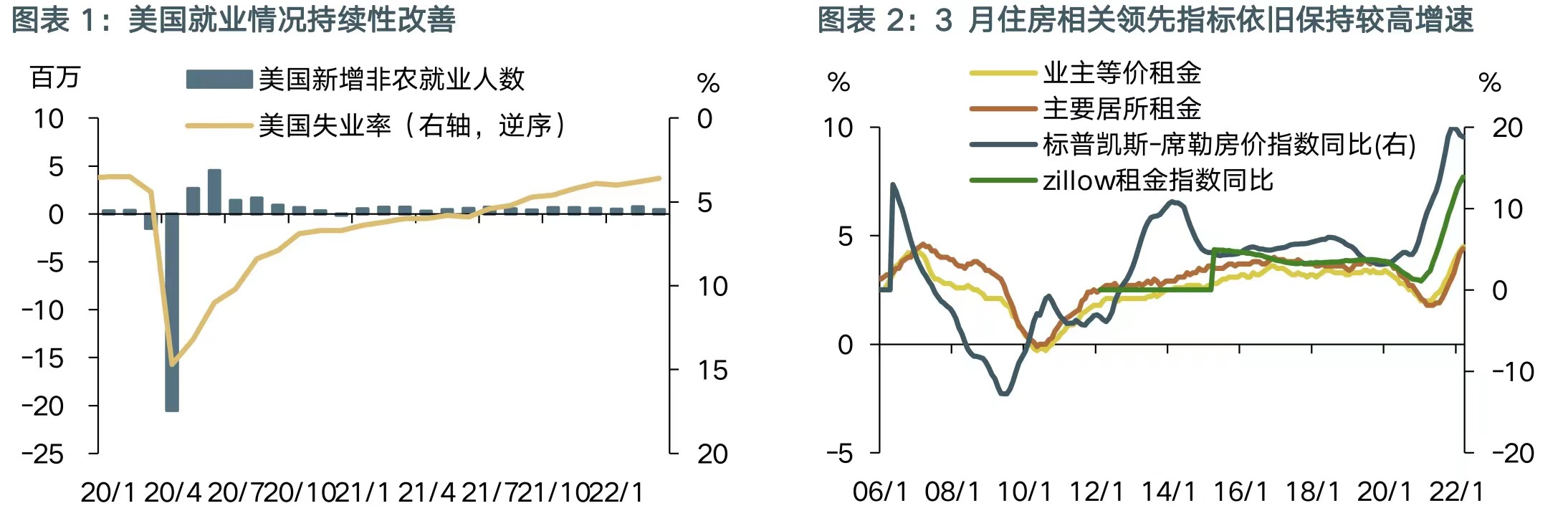

4月,美国新增病例基本维持在不到4万的水平,处于2021年7月以来低点。疫情的显著改善,也促进了美国高接触式服务行业的进一步回升,消费者信心指数略有提高,制造业PMI和就业情况均得到了持续性改善,不过整体的劳动力市场仍处于紧平衡状态,预计薪资增长在短期内仍将向上。同时通胀水平仍呈现持续高升的状态,较高的通胀水平以及高基数效应影响,抑制了居民消费,3月美国零售消费数据呈现明显回落,同比增长6.9%,较前值下降11.3个百分点,创下13个月来新低,但环比仍为增长态势。整体来看,就业情况的改善与服务行业的向好,对美国短期经济的持续性回升起到支撑,也进一步加大了美联储抗通胀的决心,市场预期美联储将实施更加鹰派的加息措施。

美国3月非农就业人口增加43.1万人,虽不及市场预期和前值,但仍保持强劲,且上修了1月和2月的新增就业数据,显示就业市场持续性改善。失业率回落至3.6%,创2020年2月以来最低水平,劳动力参与率也继续回升至62.4%,平均时薪同比变化为5.6%,薪资增速的持续性上升,反映了严峻的劳动力市场紧缺问题。不过企业用工需求增加与薪资增长,将成为未来劳动力持续恢复的主要因素,预计全年美国劳动力市场都会表现为持续改善且维持强劲态势。

美国3月通胀数据创了1981年12月以来最快增长,其中CPI同比8.5%,核心CPI同比6.5%,主要特点表现为消费者偏好持续向服务消费倾斜,逐步回归疫情前消费模式;PPI同比增长11.2%,为有记录以来新高,环比增长1.4%,亦未有记录来最高,其中能源价格仍是最大的驱动因素,环比涨幅达到5.7%。

自2020年疫情爆发以来,美国通胀水平持续走高的主要因素之一是供应链瓶颈问题,从当前时点来看支撑未来通胀的因素在于:能源、房租价格和薪资上涨。

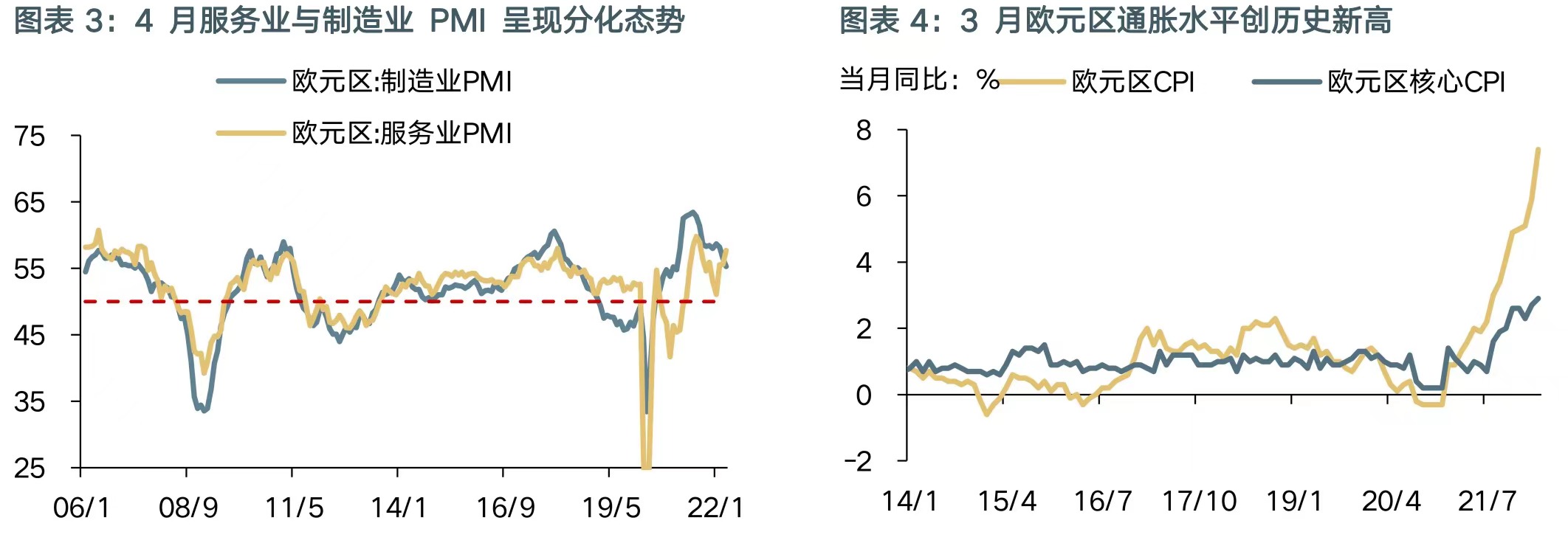

从4月公布的部分数据来看,供应瓶颈问题有所好转,同时核心通胀与总体通胀之间出现了明显的分化。其中核心CPI环比增长小幅回落0.1个百分点,主要来自以二手车为代表的耐用品价格回落,其中二手汽车与卡车环比增长由前值的0.8%大幅下降至-1.8%,同时二手车的领先指标Manheim价格指数环比增速已自2021年10月开始呈现持续回落,4月同比增速下降至14.1%,创2020年7月以来新低,从领先2-3个月的历史经验来看,预期未来二手车通胀水平将继续回落。不过需要关注租房价格上行压力可能抵消汽车价格下行的压力,美国劳工统计局今年进行了两年一次的权重调整,进一步调高了业主房等价租金和租房租金在核心CPI中的权重,整体权重由此前的31.09%上调至31.65%,从凯斯-席勒全国房价指数和zillow租金指数对自住房等价租金和租金的领先性来看,预计上半年住房通胀水平依旧保持增长态势,对核心CPI存在较大压力。

PPI方面,尤其需要关注核心PPI,其同比增长达9.2%,环比增长高达1%,反映了需求与供应链瓶颈的持续性扰动,总终将表现为上中游较高的通胀压力,逐步向下游企业传导,再进一步转嫁至消费者。同时受到俄乌地缘局势的影响,部分原材料产能受限,也将加剧供应链收缩。整体来看,美国通胀具有一定粘性,预计在上半年将表现为高位缓慢回落态势。

(点击查看大图)

2、欧元区:4月得益于疫情改善,经济增长有所回暖

欧元区4月整体经济增长有所回暖,尤其是疫情改善下工业和服务行业的回升。不过因地缘政治持续性影响,导致投资者信心呈现持续下降态势,同时受到中国疫情爆发的影响,供应连瓶颈问题有所加剧,企业生产受到一定程度的抑制。通胀水平也因俄乌冲突的影响以及供应链问题而保持在高位增长,加快了欧央行对货币政策紧缩的紧迫性。

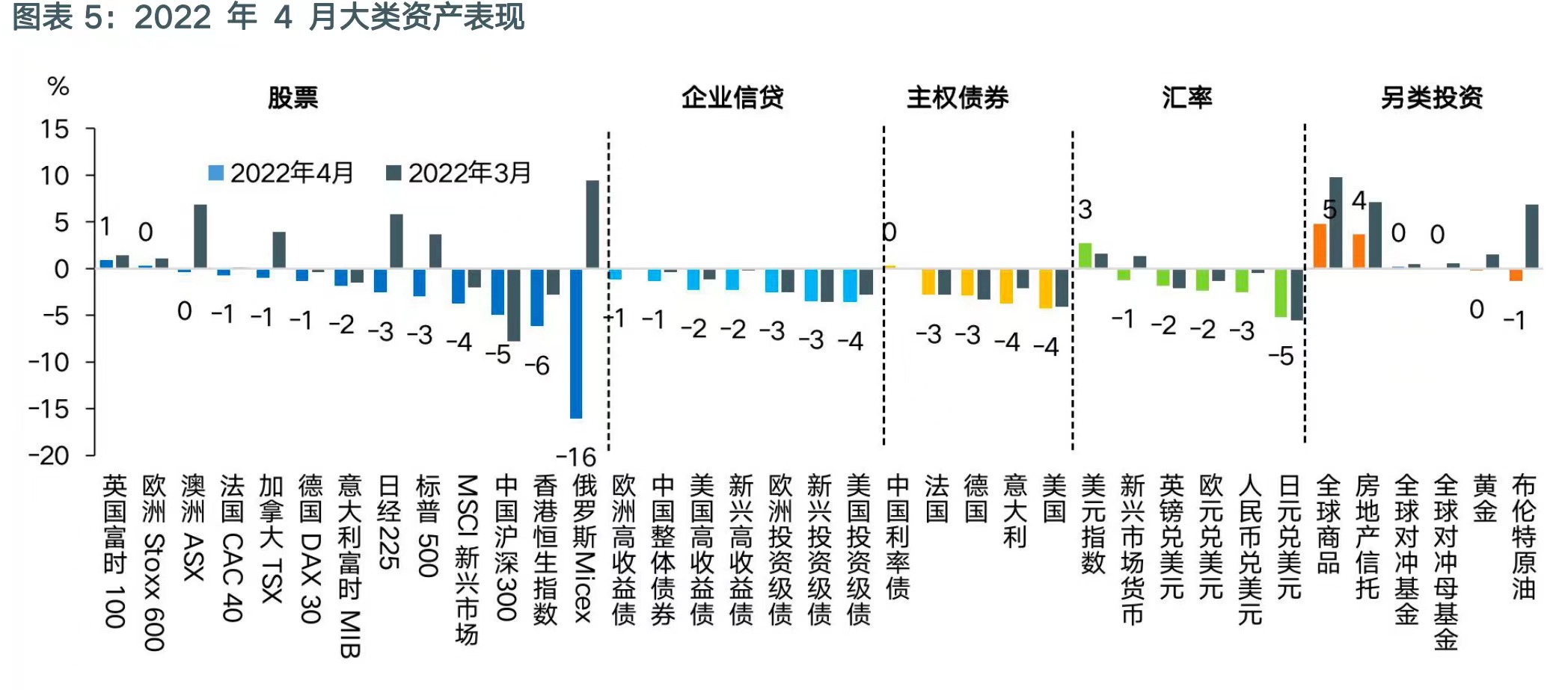

欧盟统计局发布数据显示,欧元区2月工业产出环比增长0.7%,同比增长2.0%,好于预期。其中非耐用消费品产出增长8.9%,耐用消费品增长5.8%。可以看出,欧元区工业产出的增长主要得益于商品消费产出的增加抵消了能源和资本产出的下滑。另外,我们也可以从服务业PMI指数表现看出,4月服务业PMI初值为57.7,高于市场预期55,为2021年8月以来新高,显示了在疫情改善下,欧元区内各国对防疫限制的取消,加快了居民对区域内旅游、酒店和娱乐等服务需求的上升。不过就制造业方面来看,呈现了小幅回落,我们认为主要与地缘局势紧张和中国严格的防疫措施有关,导致原材以及部分零部件供应出现问题,令价格进一步上行,抑制了制造业的积极性。

3月欧元区调和CPI同比终值7.4%,核心CPI升至2.9%,CPI环比增幅为2.4%,核心CPI环比增幅为1.2%。其中能源价格同比增长44.4%,为历史以来最大增幅,服务价格上涨2.7%。整体显示出欧元区当前通胀水平已远高于欧洲央行2%的锚定目标水平,主要受到能源与服务价格上行的影响。不过预计欧元区将推出降低道路燃料成本税收措施、以及4月的天然气价格下跌,可能会减轻未来的通胀压力。

同时欧洲央行在本月的议息会议中,也指出了货币政策紧缩的路线图,表示预计在今年第三季度停止购债计划(央行4月常规资产购买计划购债规模保持在400亿欧元,5月和6月购债规模将分别减少至300亿欧元和200亿欧元)。决定显示,欧洲央行对欧元区关键利率的调整将在购债结束后的一段时间内进行,并且将是渐进的。

(点击查看大图)

三、大类资产月度走势

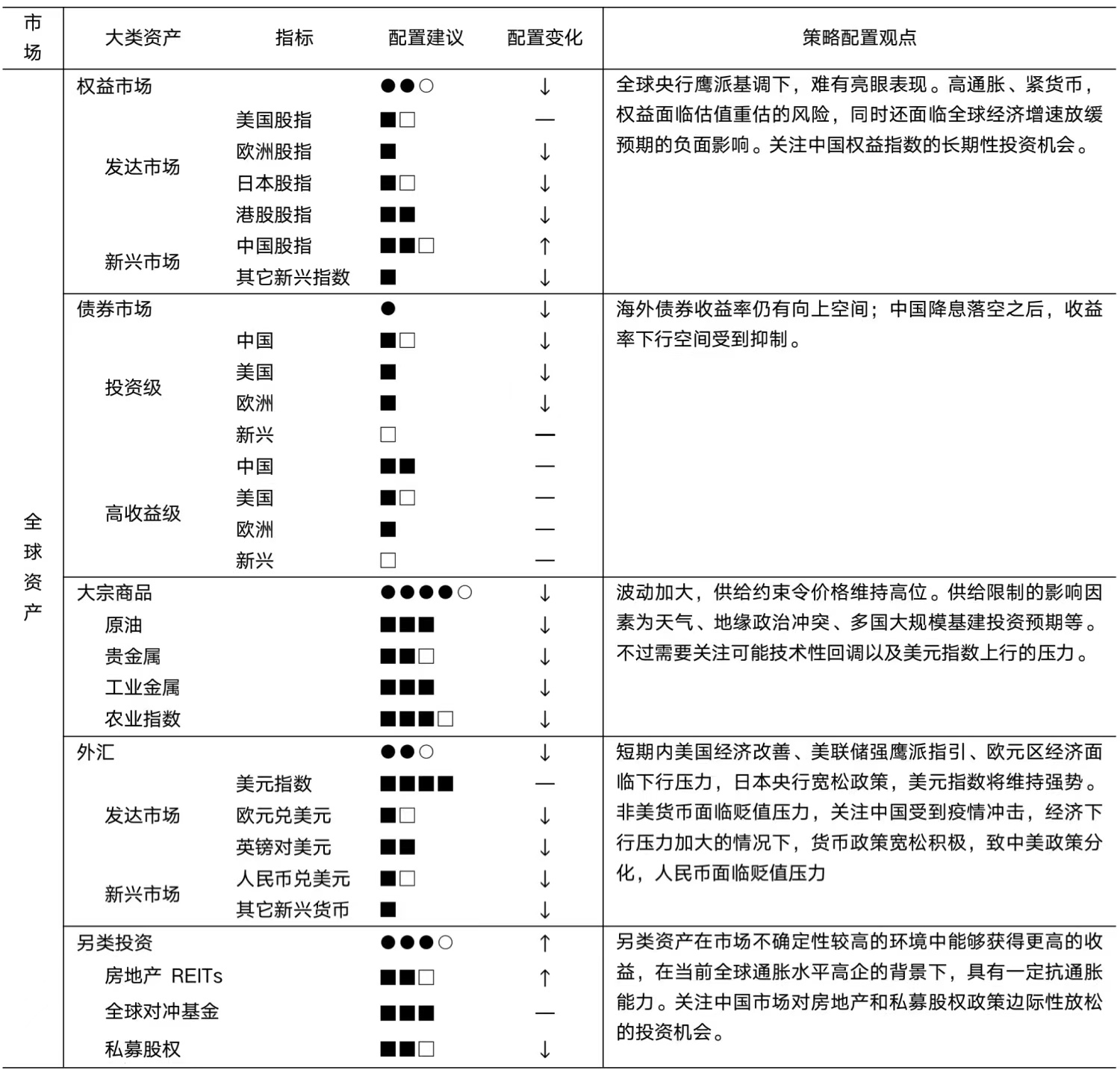

与2月和3月份不同,4月份市场整体的波动性下降,主要系俄乌军事冲突的缓和,市场的交易逻辑主线是:海外央行对货币政策的鹰派态度+中国严格的防疫措施。海外央行对货币政策的鹰派态度主要是因通胀水平持续走高的影响,加拿大、新西兰均宣布进一步提高利率水平,欧洲央行也明确了货币政策紧缩路线,各国主权债券收益率也因鹰派的政策基调呈上行态势。与之不同的是日本央行和中国央行仍然保持了相对宽松的货币政策,导致两国与美国利差显著收敛,美元指数也呈现了大幅上行态势。在风险情绪下降和美元指数大幅攀升的情况下,大宗商品受到了一定压力。

截止4月25日,权益市场主体优先顺序为:发达经济体>新兴经济体;市场区域配置优先排序来看:英国>欧洲>日本>美国>中国>香港>其它新兴市场。整体资产表现排序为,农业指数>美元指数>能源指数>贵金属>债券>发达市场权益指数>工业金属>新兴市场权益指数。

(点击查看大图)

四、5月全球资产配置建议

备注:●代表总类别配置级别;■代表分类别配置级别,配置变化与上个月比较。策略更新日期:2022/4/28

以上为本期资讯分享,后续将定期为投资者带来最新市场资讯与专业解读,欢迎持续关注!

--------

数据来源:Bloomberg、Wind。

风险提示:投资有风险,理财需谨慎。过往成绩表现不代表未来业绩,投资可能带来本金损失。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加