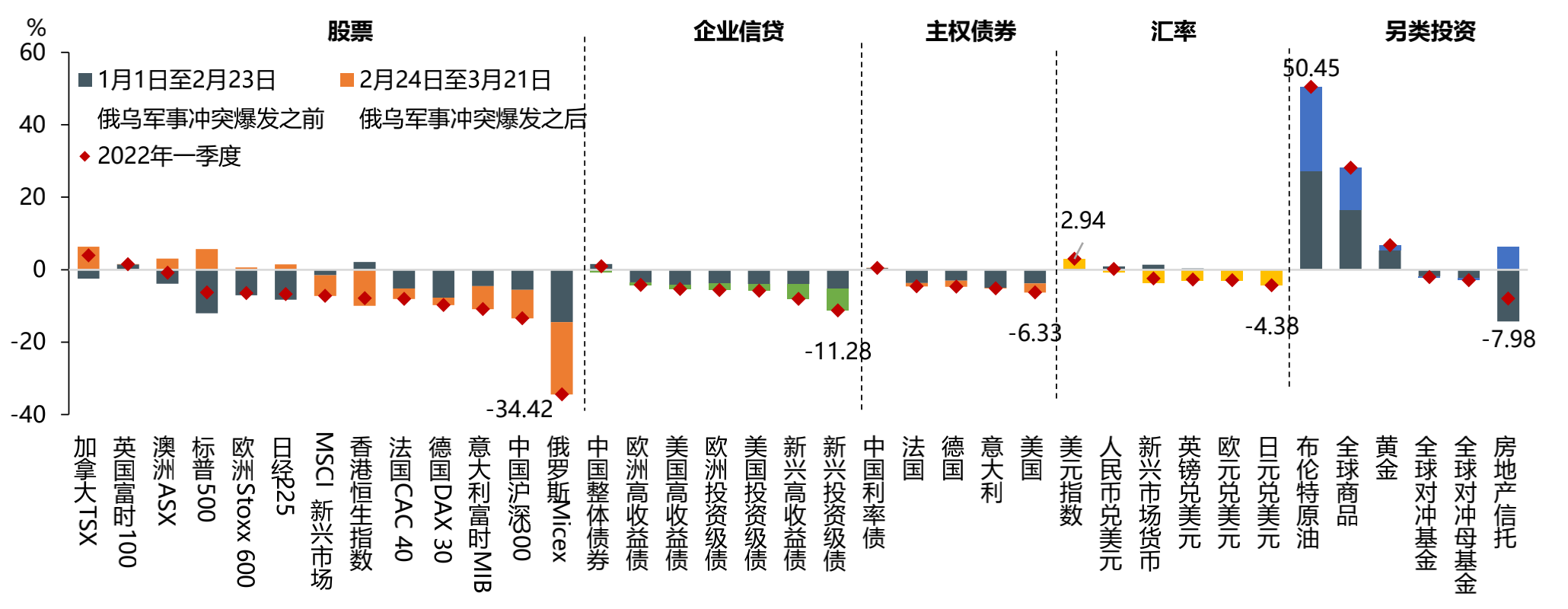

全球市场一季度回顾

2022年一季度贯穿全球市场交易的逻辑主线是俄乌军事冲突对货币政策收紧进一步的加持和对各类别资产价格变化在原本路径上的放大。俄乌冲突发酵前期,全球经济处于疫情创伤之后的持续修复阶段,由于需求的激增以及供应链瓶颈问题,导致了通胀水平的抬升,且随着服务行业的恢复,进一步提高通胀水平,由此全球各国均走在货币政策正常化的道路上。2022年初,全球众多央行提高了政策利率水平,尤其是新兴市场国家,利率水平呈现显著上升态势。与此同时,各类别资产价格表现也处在流动性逐步收缩、估值重估与基本面支持的多重因素引导之下。然而,俄乌冲突的升级,导致全球经济、政策和资产的路径变得更加复杂化。

2月下旬,因俄乌冲突不断,两国作为全球主要资源供给国,尤其是在供应链瓶颈仍在改善的过程中,加大了市场对能源及大宗商品供给中断以及贸易链条受阻的担心,也加剧了全球各经济体对通胀风险上行的担忧。与此同时还伴随着欧美等西方国家对俄罗斯的金融制裁,引发市场对全球金融体系是否会被打乱以及对美元流动性紧缩的恐惧,令市场避险情绪大幅上升,全球恐慌性指数由年初的16.6%升至30%以上水平,且居高不下。对于通胀风险上行的担忧,体现在主要发达经济体愈加“鹰派”的政策指引:

1、英国央行连续三次利率决议加息,并在2月底结束量化宽松;

2、美联储主席鲍威尔发表了将“不惜一切抑制通胀”的言论;3、一贯鸽派立场的欧洲央行表达出了需要提前缩减购债规模的言论,并暗示结束购债后将逐步加息。

对于全球金融体系及美元流动性的恐惧,则体现在不断上行的美元指数以及不断扩大的美元息差。整体来看,通胀风险提升、货币政策紧缩强化和避险情绪上升,使得一季度各类资产表现不一。

截止3月21日,经济体表现为:发达经济体>新兴经济体;资产类别排序来看:大宗商品>黄金>美元>全球主权债>另类投资>企业债>权益。大宗商品表现为:能源>农业>工业金属;权益市场表现为:发达经济体>新兴经济体;市场区域表现来看:英国>美国>欧洲>日本>中国>其它新兴市场。

2022年一季度俄乌军事冲突前后各类资产表现

二季度展望

2022年我们认为市场交易逻辑在“类滞涨”模式下展开,二季度将复合全球经济可能“停滞”因素引导资产变化。自1月开始至今,俄乌紧张局势日益升级,相较与90年代以来爆发的战争,俄乌两国战争背后更加反映了当今世界大国之间的博弈。此次冲突使得欧洲、美国等国家与俄罗斯之间进行相互制裁,作为资源大国的俄罗斯,更是扼住了全球能源与商品的喉咙,而欧美等国对俄罗斯的金融制裁,也造成了全球流动性的紧缩。我们认为俄乌冲突不会在短期内消除,将表现为连续性扰动衰减的过程。在这个过程中,对全球经济的影响,可能表现在四方面:

1、短期通胀变得长期化;

2、疫后各国经济持续复苏被迫按下暂停键;3、货币政策均陷入两难境地,全球经济停滞忧虑超过通胀(二季度中期之后);4、疫后的异步复苏,或于俄乌战事消弥而实现同步缓慢恢复(或始于三季度)。

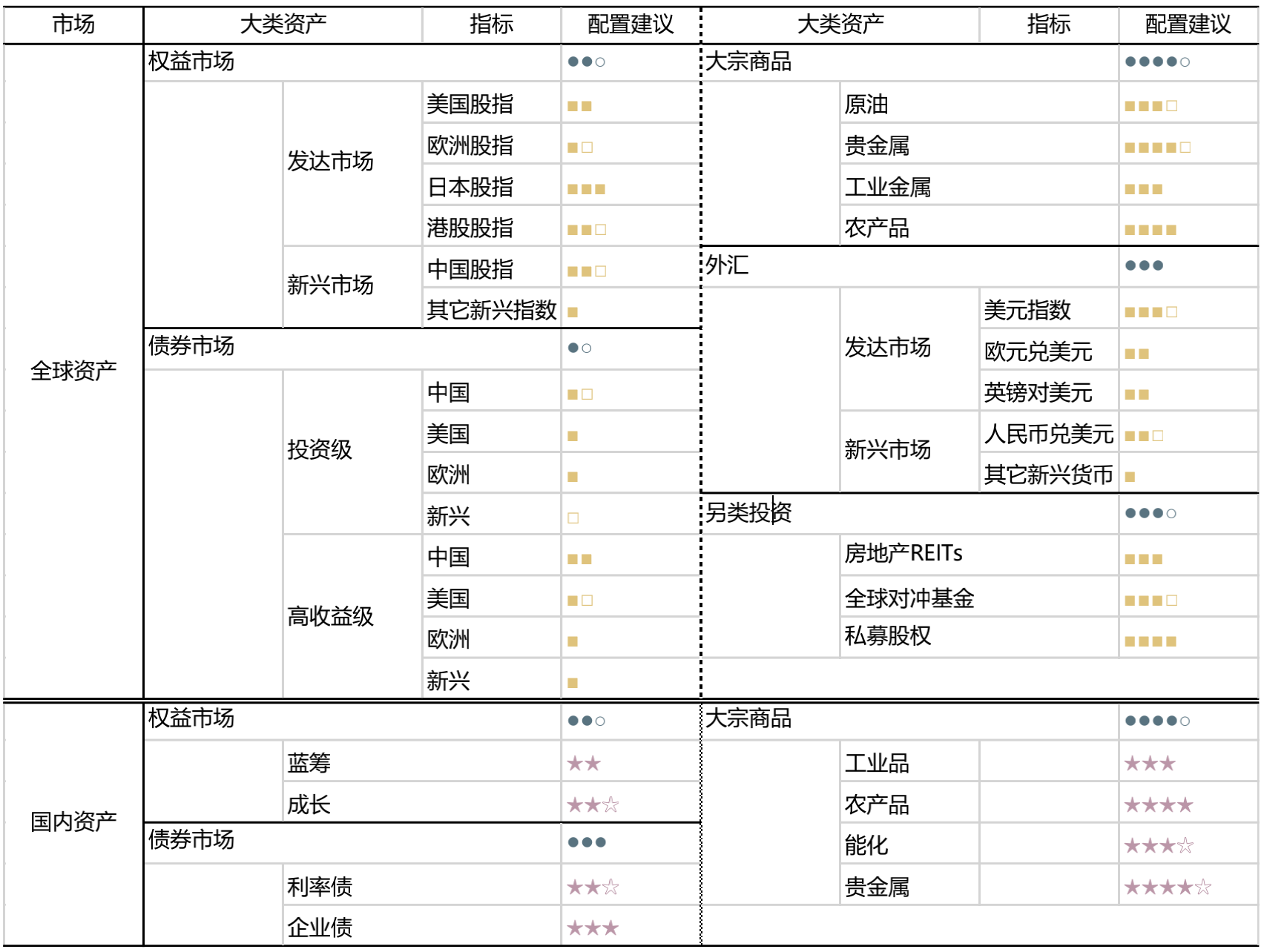

就“类滞涨”全年表现来看,二季度压力较大,下半年有所缓解。资产的表现将依赖于经济的变化会有所不同,各类资产风格转化也会加快,且彼此之间可能会存在非正常化的制约与共振,如美元与黄金、权益与商品等。不过整体而言,避险类资产依然将得到支撑,部分权益市场或将展露机遇。从市场主体优先顺序来看:发达经济体>新兴经济体;从资产类别优先来看:黄金>美元>大宗商品>全球主权债>另类投资>企业债>权益。

资产配置总表

资产配置机遇

展望2022年二季度,乃至更长期来看,资产配置尤为重要。

随着3月FOMC会议决议落地,美联储正式开启加息周期,投资者面临着与前10年完全不同的环境。未来几年,投资环境将非常具有挑战性。然而,这并不意味着投资者不应该投资。相反,投资者应该继续选择性投资。瑞承国际认为,美联储只会逐步加息,以免再次引发2007-2009年的金融危机,明年通胀率将从目前的7-8%降至4-5%左右。

同时,尽管市场上部分担心俄乌局势可能导致滞胀的情况(市场情绪从之前对通胀的担忧迅速转变为对滞胀的担忧),但瑞承国际认为,除非俄乌局势持续多年,否则滞胀的机会很低。

落到具体配置,从资产类别看,股票需要在波动中寻找确定性机遇,商品更多充当危机阿尔法角色,量化策略和债券则充当资产稳定器角色。

从区域配置看,发达经济体相较新兴市场表现更好;但在新兴市场中,经过一轮调整后的中国权益资产有较大的吸引力。

建议投资者关注相关机遇,逐步有序布局。

1、选择性投资——股优于债

自年初,我们一直建议在利率和通胀上升的背景下,保持有选择性地投资。与固定收益相比,瑞承国际更看好股票类;在股票领域,从美国等发达市场分散投资到亚洲和中国市场,价值股表现优于成长股。对于债券,选择动态或现金Plus策略,避免长期债券。

2、股票市场:看好亚洲、中国;基建、金融及股息丰厚的股票

瑞承国际相信,经过这轮调整,股票市场尤其是亚洲和中国股市,正在提供非常有吸引力的价值。亚洲及中国股市的市盈率接近10 - 13倍,我们认为这对中长期投资者来说是很好的时机。除此之外,中国更是唯一一个拥有灵活性(无论是降息还是增加财政支出)去刺激当地经济的主要国家。

行业或主题而言,我们仍然看好基础设施、金融、价值和股息丰厚的股票。基础设施股公司应该继续受益于去碳化和更强大的定价能力。金融股不仅将受益于更大的净息差,还将受益于绿色融资。相关基金有威灵顿持久资产基金,荷宝世界金融基金及富达環球股息基金。

3、债券市场:避免长期债券

尽管10年期美国国债收益率最近已接近2.50%,但应避免长期债券。ISHAES 20年及以以上美国国债ETF今年初至3月26日已下降了12.94%。现金Plus和动态债券策略在利率上升和充满挑战的环境中应该会表现得较好。

4、总结:保持多元化及灵活性

债券和股票的投资期限应以长期(至少5年)为基础。虽然不同周期之间存在波动和修正,但从长远来看,好的月份比坏的月份多。最重要的是根据自己的风险偏好进行投资,并保持多元化及灵活性。

数据来源:本文中经济数据来源均为Wind数据库。

风险提示:投资有风险,理财需谨慎。过往成绩表现不代表未来业绩,投资可能带来本金损失。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加