什么是“收益率曲线倒挂”?

作为市场上公认的“全球风险资产定价之锚”,美债,尤其10年期美债收益率的一举一动,往往牵动着股市、汇市乃至大宗商品市场投资者的目光。对于不少资深的全球投资者而言,平时或许也或多或少留意过美债收益率波动对各类资本市场的影响。

不过,如今在华尔街,投行交易员聚焦的,可不光光只有基准10年期美债收益率的表现,他们还在密切关注着美债收益率曲线倒挂的趋势。

那么,什么是“收益率曲线倒挂”?为什么成为市场关注焦点?

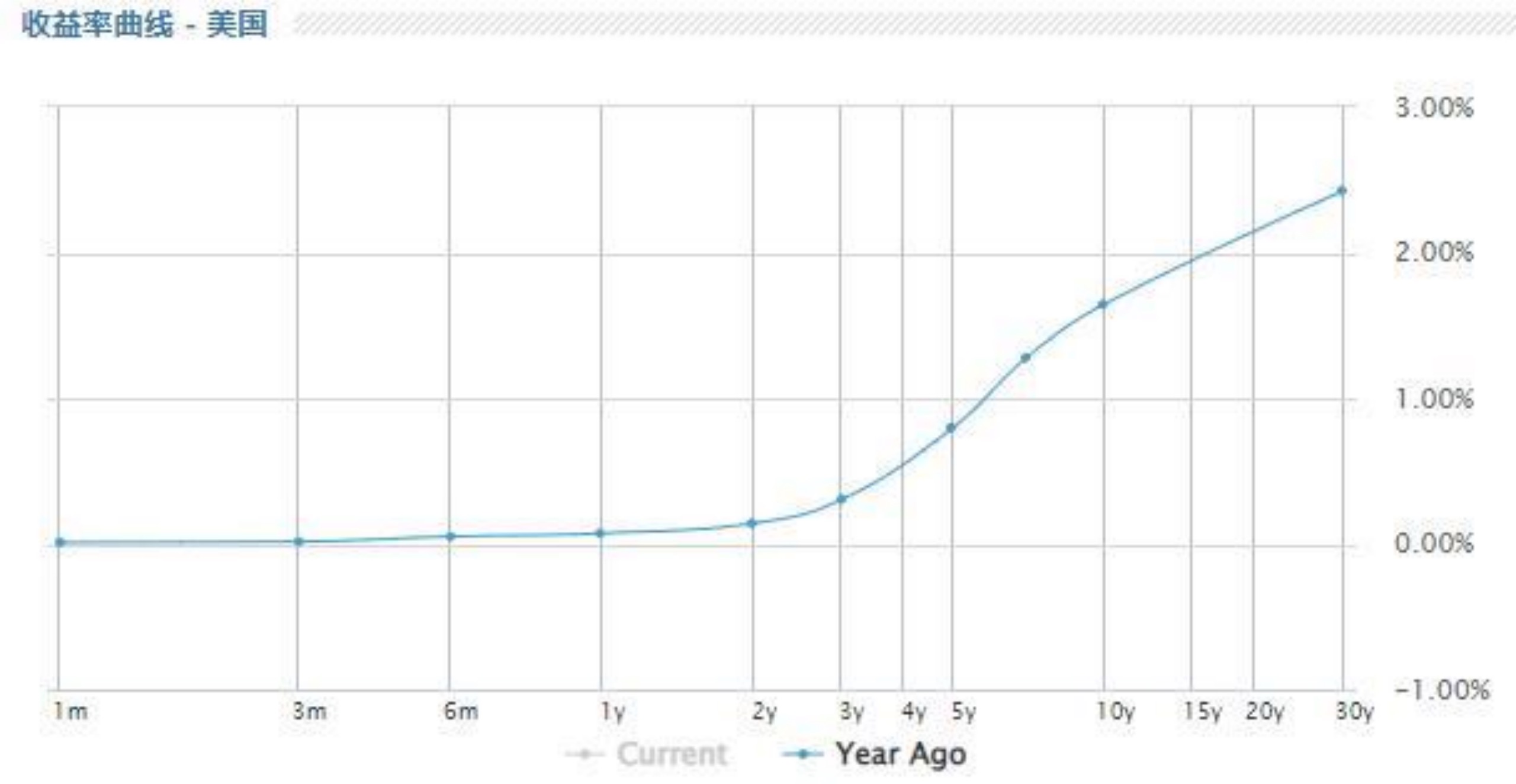

在正常情况下,美债收益率曲线理应是一条从左至右(从短期到长期)向上倾斜的曲线,即随着时间越长,收益率越高。如下面这张所展示的一年前的美债收益率曲线图:

即使短期利率看似稳定,投资者通常也会要求长期债券收益率更高,以补偿意外通胀和相应利率上升的风险。所以,10年期美债收益率通常会高于2年期美债收益率,因为它的存续期更长。

但若短期收益率超过长期收益率,曲线上会表现为向下,那就是“收益率曲线倒挂”。作为观测衰退的核心指标之一,“收益率曲线倒挂”近几十年来经常出现在经济衰退之前,而这个趋势在美联储加息刚开始就短暂出现,这也是市场目前有争议的点。

为什么在美联储加息初期出现了倒挂?经济真的要衰退了吗?

近日,美联储启动了2018年12月以来首次加息,随后美国国债收益率曲线上3-5年期部分就一度高过了10年期,曲线的中期和长期部分出现了倒挂。截至3月28日,美国5年期国债收益率攀升9个基点至2.63%,高于30年期国债收益率,这是2006年以来美国关键收益率曲线首次出现倒挂。

与以往不同,此次美债收益率曲线出现短暂倒挂发生在美联储加息初期。直接原因是,市场反应领先于美联储行动,中短期债券的收益率上行快于长期债券。

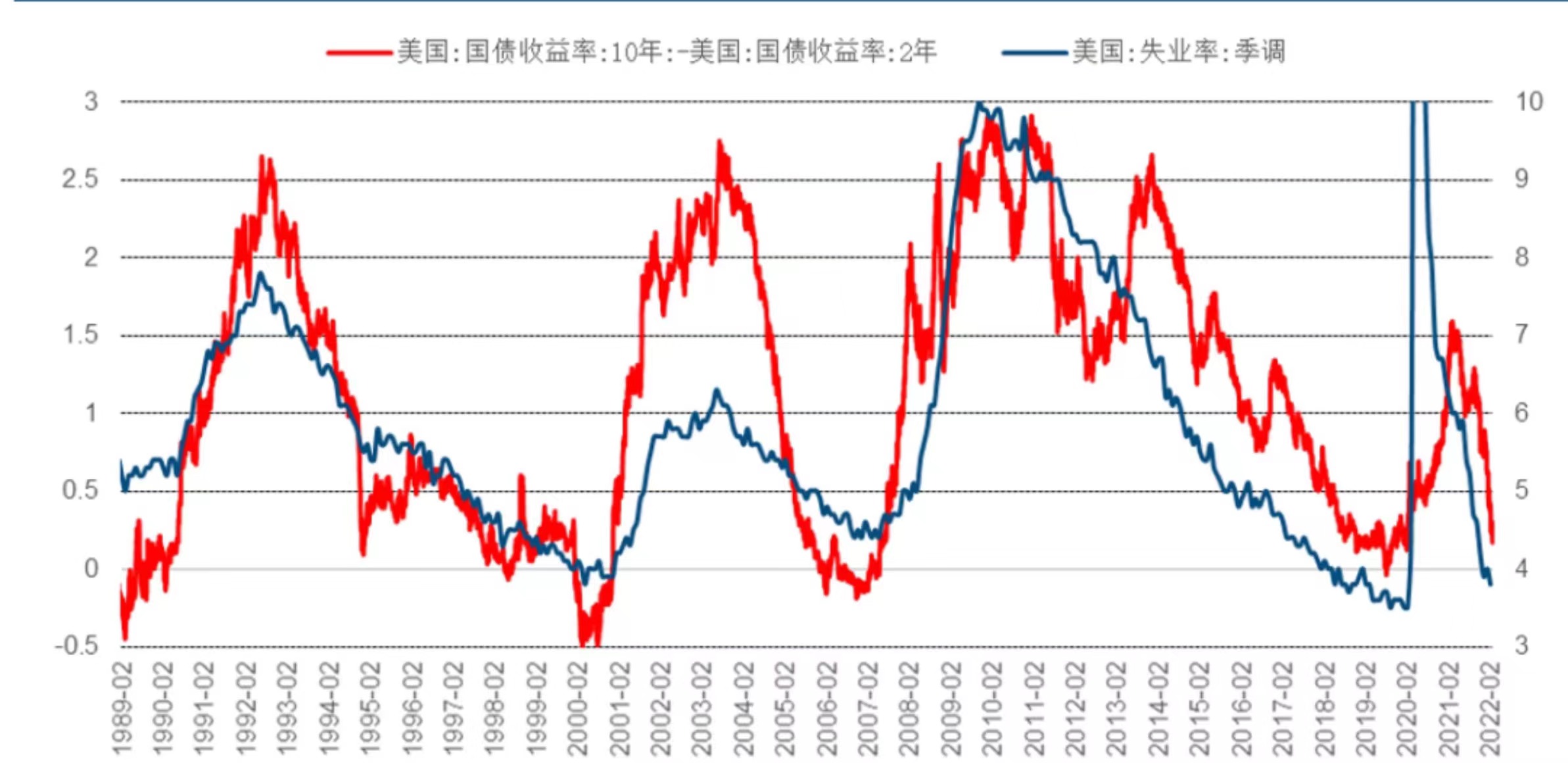

同时,从经济周期位置来看,无论是失业率还是产出缺口都显示经济已经到了周期末期的状态。中信建投表示,经济周期之末曲线极度平坦化才是正常现象,既然期限利差和失业率都已经基本回归疫情前水平,那么可以说当前美债收益率曲线与经济周期位置是相匹配的,这次没什么不一样。

当前美债收益率曲线与经济周期是一致的

数据来源:Wind、中信建投

从过往历史上的表现来看,自1966年以来,收益率曲线发生倒挂以后,较大概率6-24个月会出现经济衰退。具体来看,收益率曲线较全面倒挂才会预示未来经济衰退,目前10年期与3个月利差仍较高,预计今年收益率曲线发生较全面倒挂的可能性较低,因此未来经济发生衰退的可能性较低。

高盛预计,2年期和10年期美债收益率曲线将在下个季度发生倒挂,并持续三年,但该行认为,这不会产生任何可怕的经济后果。

摩根士丹利也认为,曲线倒挂是美联储货币政策下的“自然结果”,尽管美债收益率曲线倒挂即将到来,但并非预示着经济衰退。

对美股投资者会有什么影响?华尔街这么说

日前,摩根大通发表报告表示,尽管全球债券抛售的步伐加快,股票投资者暂时还不需要为美国国债收益率曲线倒挂而忧心。并表示,经济衰退通常不会在收益率曲线倒挂之前开始,从以往的经验来看,从收益率曲线倒挂到经济衰退的时间可能长达2年。

摩根大通策略师Mislav Matejka表示:“在这段时期,股票的表现往往会好于债券。从历史上来看,股市通常会在收益率曲线倒挂大约一年后见顶。”

目前美国股市有望取得今年以来表现最佳的一个月,尽管俄乌冲突以及美联储为遏制通胀可能以更大力度加息给股市带来了压力。

同时,所有迹象都显示了美国经济仍处于良好的健康状态,一些买入信号也正在逐渐出现:自2020年3月新冠疫情爆发以来,美国银行的牛熊指标首次亮起绿灯,触发股市买入信号。

当然,并非所有人都如此乐观。以Michael Wilson为首的摩根士丹利策略师表示,美联储货币政策转变、高通胀和俄乌冲突给经济增长带来的不利因素“还没有完全被消化”。他们表示,股市风险溢价应该更高,并将美国金融股的评级从“增持”下调至“中性”。

瑞承国际认为,在当前美股基本面不变的情况下,投资人无需过于担心,美股仍然是一个好的配置市场,但要保持选择性。在行业或主题而言,我们仍然喜欢基础设施、金融、价值和股息丰厚的股票。基础设施股公司应该继续受益于去碳化和更强大的定价能力。金融股不仅将受益于更大的净息差,还将受益于绿色融资。

同时,可适当从美国等发达市场分散投资到亚洲和中国市场,因为经过一波调整后,亚洲和中国股市正在提供非常有吸引力的价值。亚洲及中国股市的市盈率接近10 - 13倍,我们认为这对中长期投资者来说是很好的价值。

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加