行至年末,全球经济仍受疫情影响,在价格上涨趋势愈加明显的同时经济增速却在放缓。“全球经济现在究竟是通胀,还是已进入了新一轮的滞胀?”引起了市场的广泛讨论。

面对这样的不确定环境,即将来临的2022年经济将如何发展?投资者又该如何应对?全球头部资产管理机构之一的威灵顿管理这样说:

经济复苏将延续 虽可能速度较慢且伴随通胀

迅速上升的全球通胀和放缓的经济增长可能会在未来几个月内加剧市场对滞胀的担忧。虽然最初可能感觉到全球正在走向高通胀和增长停滞的情景,但我们预计经济复苏将在2022年延续,尽管这个过程可能速度较慢,且伴随着通胀。

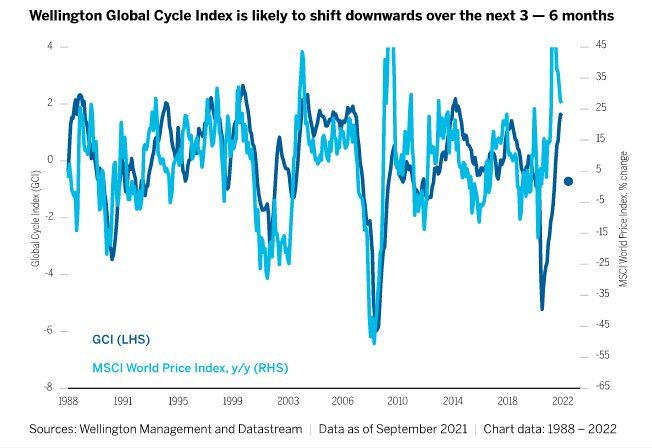

在当前全球能源价格高企、供应链出现瓶颈和劳动力短缺的影响下,经济复苏已经在放缓,下方全球周期指数的演变就证明了这一点。同时,鉴于北半球出现寒冬,可能会加速能源价格上涨,加之持续的供应限制影响,我们预计以MSCI世界价格指数衡量的全球通胀将保持高位。值得注意的是,能源价格上涨对经济增长也是一个不利因素,因为它削弱了信心,挤压了实际收入。

图1:全球周期指数

指数已经开始下行,并有可能在未来三到六个月内走低,预计它将移动到蓝点所示的水平。

全球通胀趋势正在改变

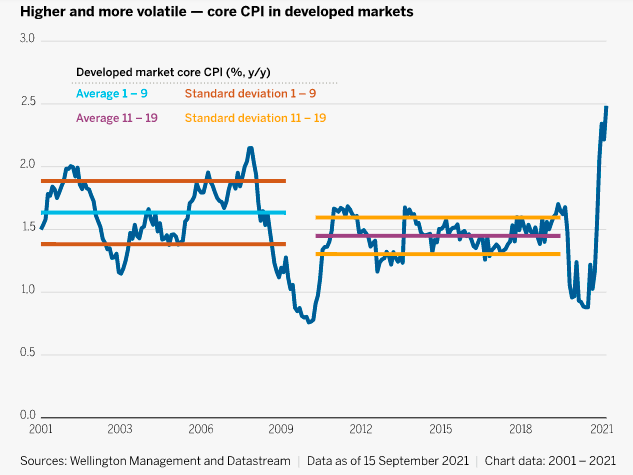

至关重要的是,我们现在看到发达国家和新兴市场核心CPI在大幅上升(核心CPI是排除波动较大的食品和能源部门的通胀指标)。下图显示了发达市场的核心CPI如何突破了过去10-20年的低水平范围,这个水平就算与过去10年相比,通货膨胀似乎也更加不稳定。

图2:发达市场的核心通胀率

在全球金融危机(GFC)之后,尽管GDP疲软,整个发达市场的核心通胀率平均只比2007年之前的10年略低,但其波动性要小得多,反映了全球金融危机后复苏的持久性。目前全球消费价格指数的飙升主要与供应链的中断有关,因此通胀可能是暂时的。

同时,我们也将见证通胀率向结构性上升的转变,因为过去30年抑制通胀的一些关键驱动因素(如全球化、人口以及对劳动力和能源成本的价格敏感性降低)已经发生了逆转,这意味着通货膨胀可能再次对周期性因素作出更多反应,因此可能变得更加波动。

否定增长还为时尚早

然而,除了现存的负面消息,我们观察到也有对将来的利好消息——发达经济体的失业率在稳步下降,同时随着2022年增长的恢复,失业率很可能会继续下降。

事实上,从GDP增长和就业的角度来看,我们预测最好的情况是:到明年大多数发达经济体将恢复到疫情前的趋势水平;核心通胀率达到或超过目标;供应虽受到限制,但需求特别是劳动力需求仍会保持坚挺。尽管投资者现在关注的是加息,但现实情况是央行仍在扩大其资产负债表,以应对负面的供应冲击,而政府则在辩论如何进一步放松财政政策。综合来看,如果加上持续的劳动力需求转化为更高的工资增长,更高、更不稳定的通货膨胀可能成为一个长期的特征。

对市场的长期影响

如果这种更高且更不稳定的通胀趋势持续下去,可能会对美联储自金融危机以来的货币政策形成挑战,同时会难以使用非常规的政策措施来应对新的经济衰退。事实上,当前很可能正在进入一个为期六个月的增长放缓窗口期,但随着美联储和其他央行的缩减,流动性注入将结束,市场将不得不适应这种对周期更加敏感的环境。但这在很大程度上取决于央行对通货膨胀的反应方式,如果他们过早、过多地收紧政策,消费者的购买力被挤压,周期可能会翻转,然后央行将不得不再次进行干预,增加负利率的可能性。当然,这只是假设,并不是当前的基本情况。

总的来说:全球经济将持续复苏,但要注意风险

总而言之,尽管在未来六个月可能会维持坎坷的增长,我们仍然预计全球经济会在持续的货币和财政支持下从疫情的冲击中持续复苏。虽然市场可能会觉得经济正在滑向滞胀,但我们认为经济前景的主要风险并不是滞胀,而是由央行过早紧缩、持续的供应限制和全球经济放缓所引发的潜在衰退。

虽然这些风险增加了,但这并没有改变我们的基本观点——随着企业投资、政策支持,特别是财政政策的支撑,2022年经济增长将继续恢复。

宏观洞察作者:威灵顿管理宏观策略师John Butler

版权声明:原文版权由威灵顿拥有。未经威灵顿事先书面准许,任何机构或人士不得转发、修改、刊发、复制、用于创建衍生作品或以其他方式将原文内容作公共或商业用途。

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加