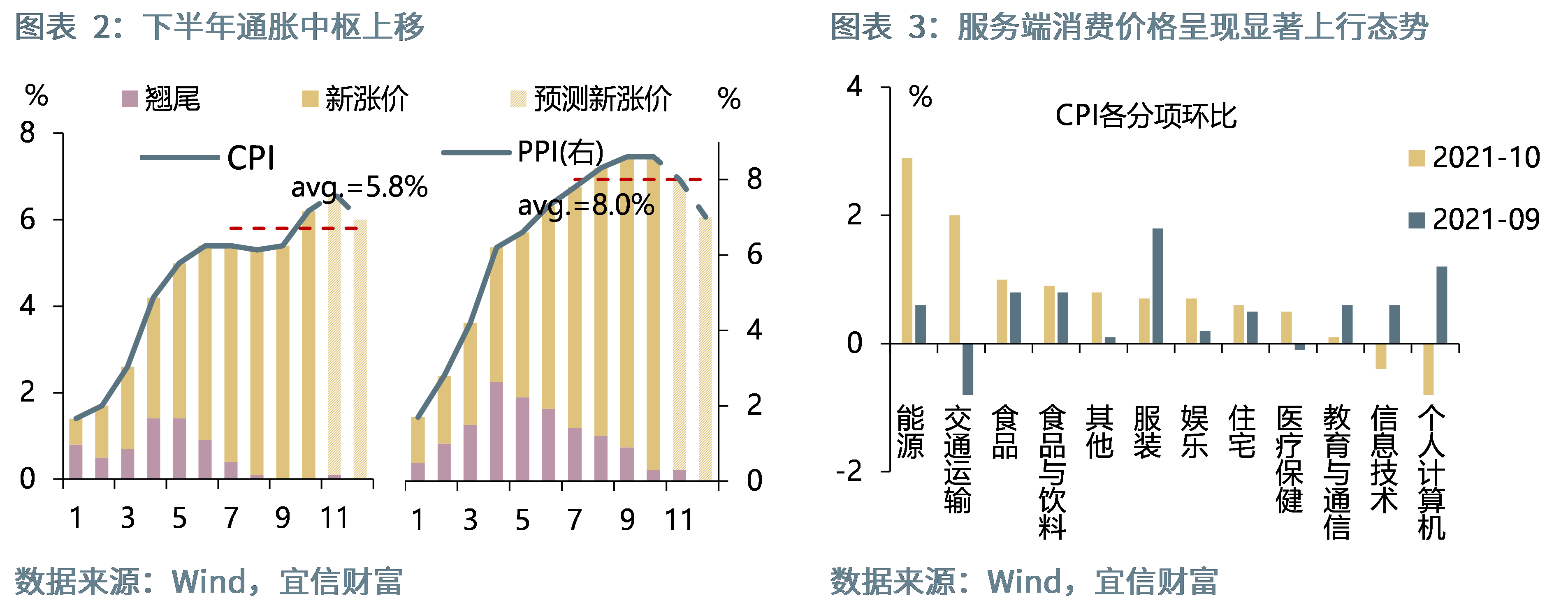

从全球经济表现来看,通胀水平高企成为当下焦点问题。上周美国和中国均公布了10月通胀水平数据,从PPI角度来看,依旧受到航运难度加大、大宗商品价格和薪资水平上涨以及原材料短缺的影响,整体反映出供应链问题的持续;从CPI角度来看,食品项和核心CPI均呈现显著上行态势,部分体现了PPI向CPI的传导。另外中国公布了10月货币和信贷数据,显示出在经济下行压力较大的情况下,政策有边际性改善。

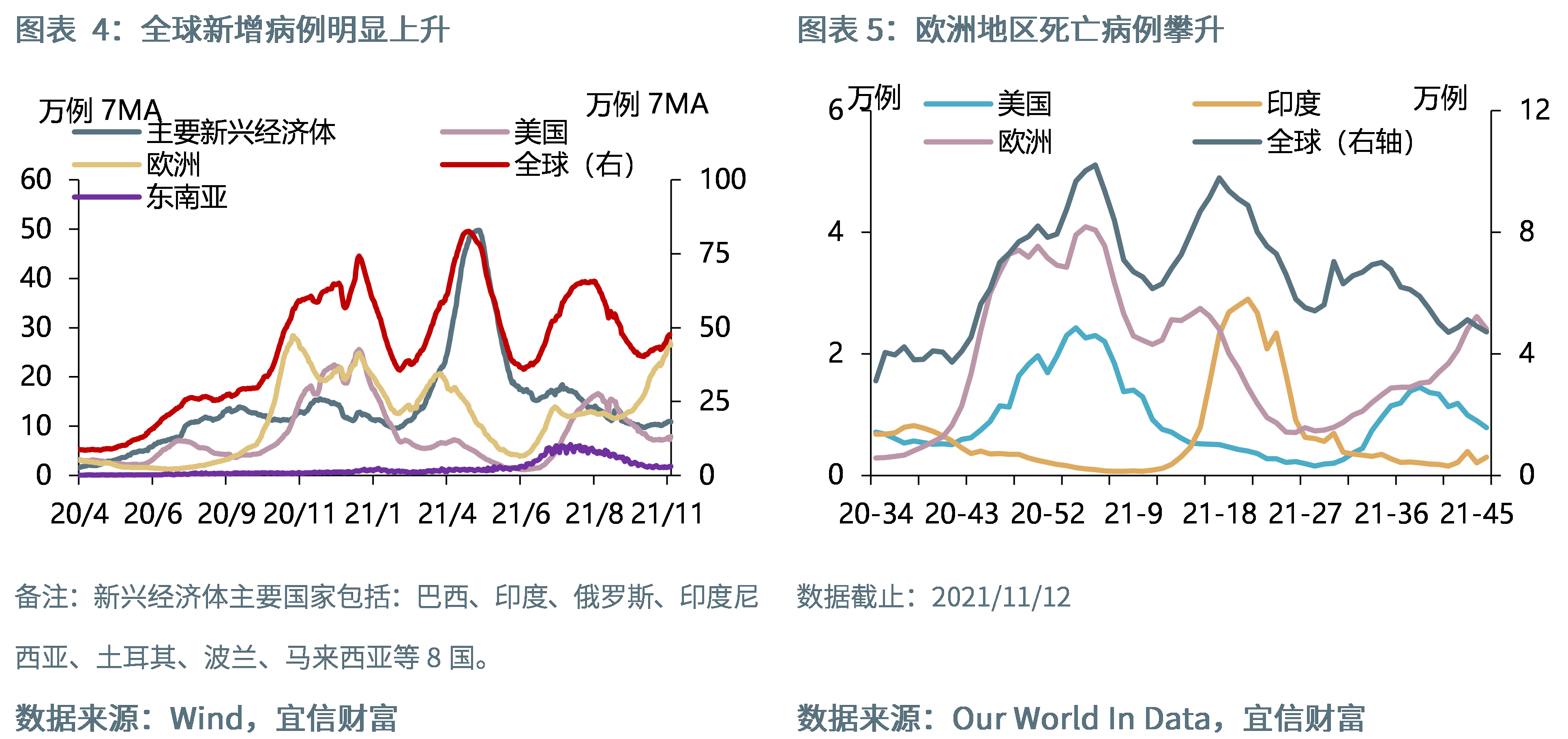

上周全球新增病例显著上升,欧洲地区新增病例创一年来新高。上周新增病例日均增量47.6万例,略高于前一周期44.6万例,新增死亡病例降至4.7万例。欧洲地区疫情呈现持续攀升态势,其中德国新增病例创有数据以来新高,主要是由未接种疫苗者受感染引起,我们认为或与季节影响、疫苗效力下降、疫苗接种放缓、疫情防控措施放宽等因素有关,对此世界卫生组织(WHO)向欧洲再次发出警告。

本周主要看点:

1、数据方面:【中国】10月规模以上工业增加值同比、社会消费品零售同比、城镇固定资产投资同比;【美国】10月零售销售环比、新屋开工、营建许可;【欧元区】三季度GDP季环比初值、10月调和CPI同比;【英国】9月三个月ILO失业率;【日本】三季度实际GDP年化季环比。

2、政策事件方面:澳洲联储公布11月货币政策会议纪要;中国国家主席习近平同美国总统拜登举行视频会晤。

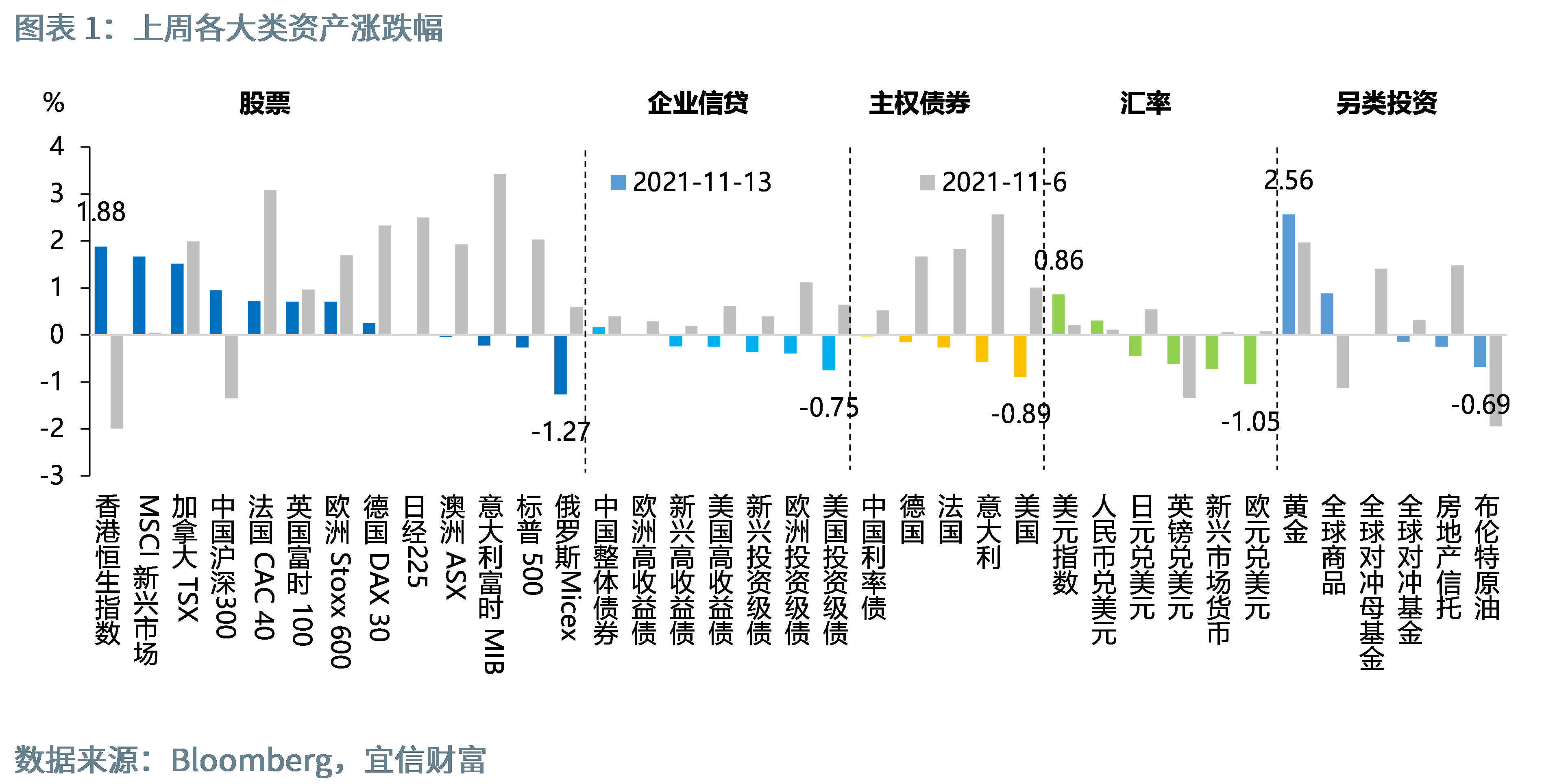

大类资产上周走势回顾

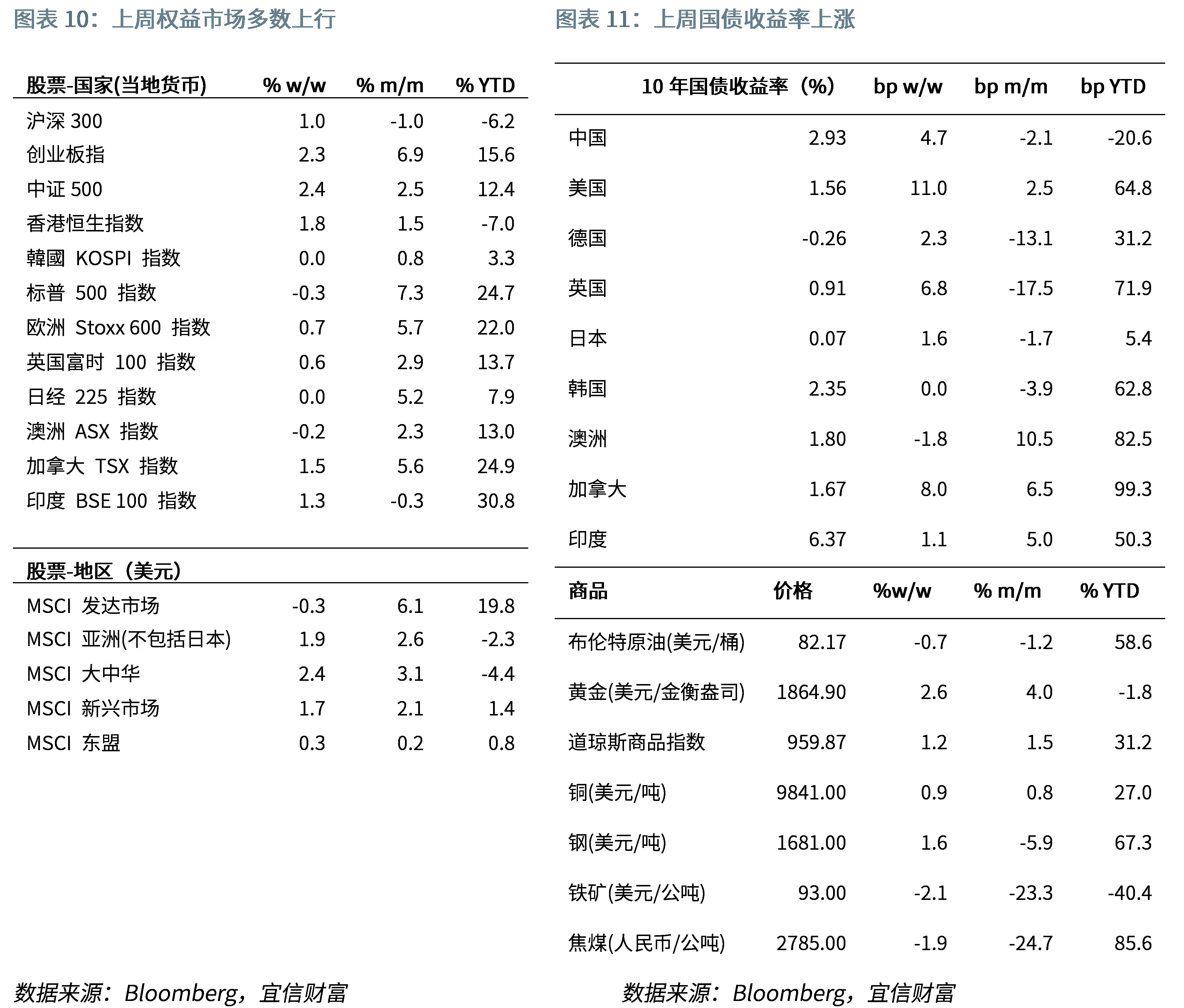

股市:新兴市场权益指数表现较好,发达市场微幅回落。上周美国公布的通胀数据高企,导致市场提高了对明年加息次数的预期,同时欧洲地区疫情持续攀升,新增死亡病例创一年以来新高,加大了市场对欧洲地区避险情绪的上升。相反新兴市场的权益类指数表现较好,主要在于美联储对当前通胀水平仍有一定容忍度,加息态度也相对鸽派,在通胀高企的情况下,尤其是对农产品出口依赖较高的新兴市场国家起到了一定的支撑。另外,中国上周公布了货币和信贷数据,整体来看政策上有边际性改善,在政策稳需求诉求上升的情况下,推动了指数上行。

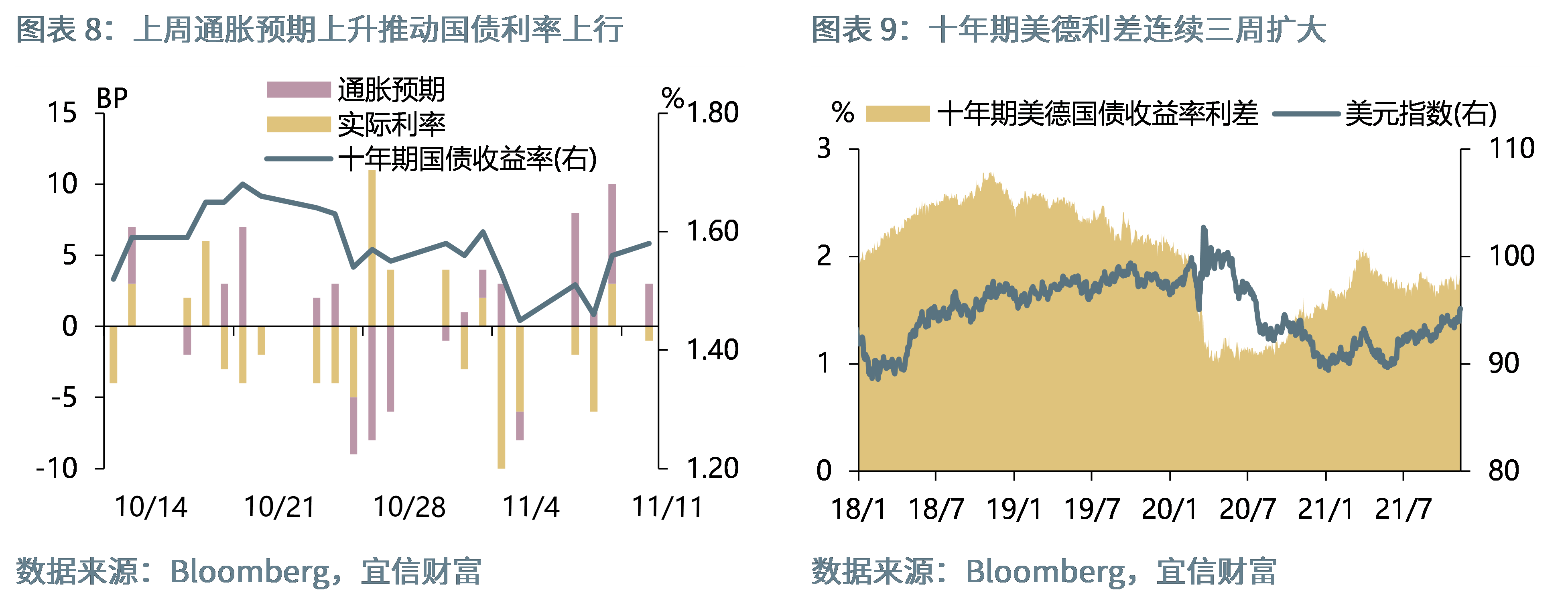

债券:各经济体主权债收益率显著上行。上周全球主要经济体主权债收益率呈现明显回升态势,主要是受到美国通胀高企因素的推动,加大了市场对明年加息次数的预期,使得通胀预期和实际利率水平呈现全面回升态势,共同推动了美国长端利率的上行,也引导了全球各国长端利率的回升。

外汇:上周美元指数上涨,非美货币全面回落。上周美元指数强势上行,创近16个月以来新高,主要是美国高通胀令市场押注美联储将更早更多次数加息,与此同时欧洲疫情的持续攀升,对欧元产生一定的负面影响,也进一步推升了美元指数的上行,从而也对非美货币造成较大的压力。

商品:能源指数连续三周回落。上周除能源指数呈现回落外,其余指数均呈现不同程度回升。能源指数的回落主要受两方面影响,一方面是来自中国监管层对煤炭等相关能源商品供需平衡的调整,另一方面受到原油价格持续回落的影响,主要来自需求端的担忧,市场担心美国可能将释放出战略石油储备以改变高通胀的形势,同时OPEC也因较高的能源价格而下调了四季度全球石油需求,在此背景下欧洲疫情持续攀升,也对冬季石油需求产生负面影响。而供给端也并不乐观,EIA库存报告显示原油库存连续三周上升,创8月以来最高。贵金属上周表现强势,主要是受到抗通胀属性的强化。

海外重要经济数据分析

1、美国:10月通胀压力进一步加大

美国10月CPI同比6.2%,预期5.9%,前值5.4%;核心CPI同比4.6%,预期4.3%,前值4%。10月PPI同比增长8.6%,期值8.6%,前值为8.6%。核心PPI环比增长0.4%,预期0.5%,前值0.2%。

解析:美国10月CPI与PPI进一步上行,且创阶段性新高,仍然受到航运难度加大、大宗商品价格和薪资水平上涨以及原材料短缺的影响。10月PPI价格的上升依然受到能源价格上涨和物流成本增加影响,令物价指数环比上涨1.2%,在供应链问题没有得到明显缓解的情况下,或进一步推升PPI的上行。相对应的会造成PPI向CPI的传导,导致CPI也将不断创出阶段性新高。从10月CPI分项类别来看,能源和交运环比增速大幅上升,核心CPI涨幅也进一步扩大,显示了服务端消费价格的上升,一方面说明了疫情向好下居民服务消费的回升,另一方面或意味PPI向CPI传导的显现,上游成本的增加逐步向下游消费者转移。虽然居民薪资水平在劳动力市场紧平衡的环境下呈现上行态势,但物价的上涨或将抵消薪资的增长,未来“工资-通胀”螺旋式风险将有所上升。

重大事件及政策追踪

疫情:上周全球新增病例显著上升,欧洲地区死亡病例创一年新高

截止11月13日,全球新冠肺炎累计确认病例逾2.53亿例,现有确诊病例逾2347万人,累计死亡逾509万人,上周日均增量47.6万例,略高于前一周期44.6万例,新增死亡病例较前一周期略有下降,由前期4.9万例降至4.7万例,其中美国新增死亡病例较前一周期持续减少,周度新增死亡数创8月以来新低。但欧洲地区死亡病例近两周位于4月以来新高,达2.5万例左右。从疫苗接种率来看,截止11月12日,全球疫苗接种逾74.1亿剂,至少接种一剂疫苗的接种率为51.5%,完全接种率为40.31%。

从疫情分布的主要经济体和国家来看,欧洲地区疫情呈现持续攀升态势。上周欧洲地区日均新增近27万例,创去年11月以来新高,主要来自德国、荷兰、俄罗斯和乌克兰等呈现持续攀升态势,其中德国新增病例创有数据以来新高,主要是由未接种疫苗者受感染引起,目前德国疫苗接种率为69%,在西欧国家中接种最低,传染病专家赫罗德表示需要至少85%的人口接种,才可避免新一轮公共卫生危机,当前联邦政府已经在采取进一步措施,以遏制疫情的进一步发酵。近期欧洲疫情的反弹,我们认为或与季节影响、疫苗效力下降、疫苗接种放缓、疫情防控措施放宽等因素有关。

海外央行动态

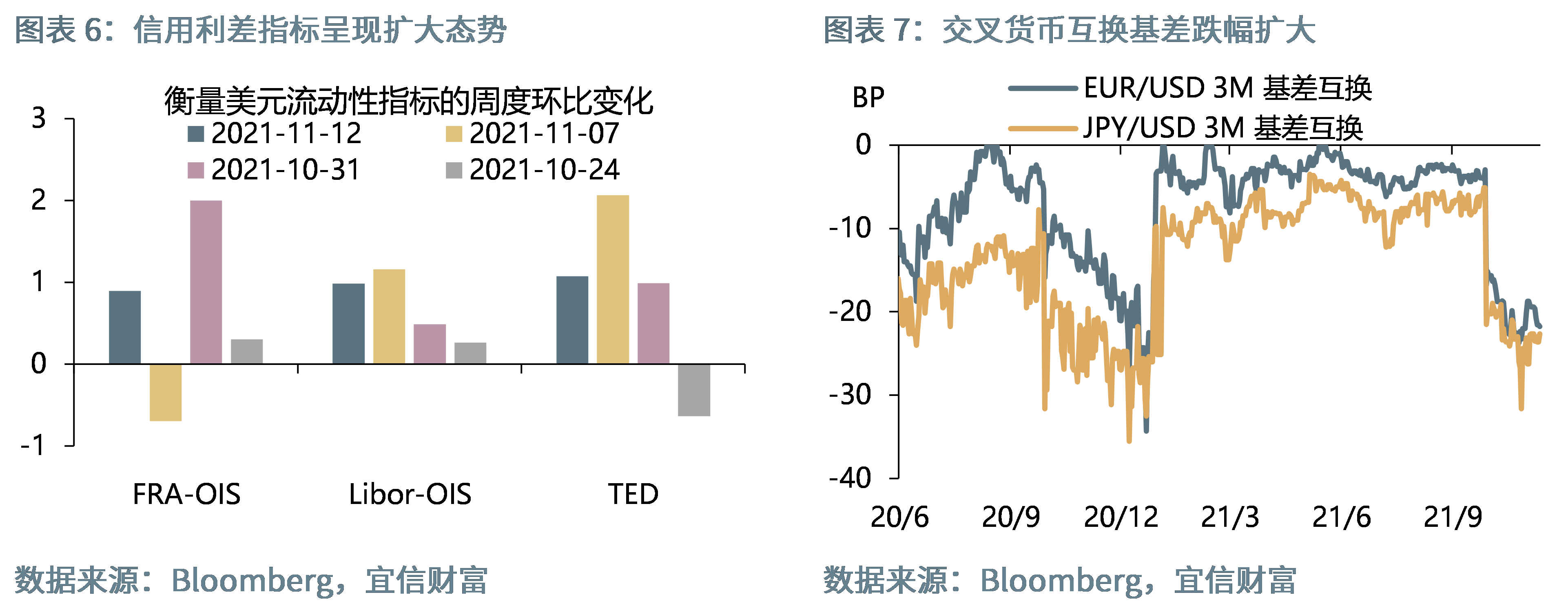

从市场流动性来看,衡量美元流动性的利差指标基本连续四周呈现扩大态势,欧元和日元兑美元的交叉货币互换基差处于去年12月以来低位,显示非美企业或客户通过货币利率互换方式借入美元头寸的利率成本比前期大幅升高,预示市场已经在做对美联储政策收紧的预期。且从周度表现来看,欧元兑美元交叉货币互换基差周度环比跌幅扩大,或与公布的通胀水平高企有关,加大了市场对明年加息提前或次数增加的预期。

月度资产配置建议

备注:●代表总类别配置级别;■代表分类别配置级别,配置变化与上个月比较。

附录:大类资产周度

以上为本期资讯分享,后续瑞承国际将定期为投资者带来最新市场资讯与专业解读,欢迎持续关注!

声明:本文中经济、疫情等数据来源为Wind和Bloomberg数据库以及美联储官网,市场数据来自Wind和Bloomberg数据库。

风险提示:投资有风险,理财需谨慎。过往成绩表现不代表未来业绩,投资可能带来本金损失。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加