英美掀起全球央行“超级周”

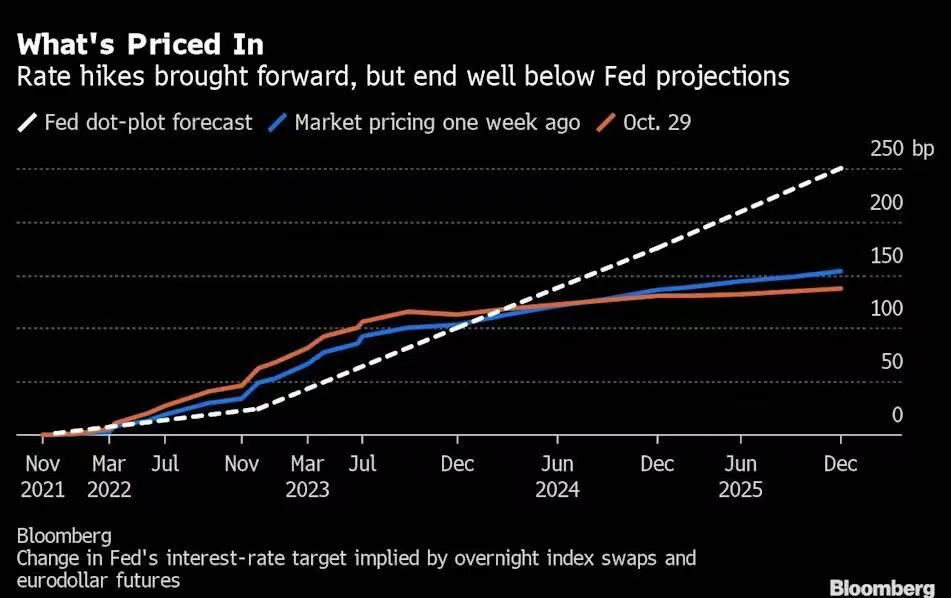

目前,外界普遍预计美联储本周三将宣布,开始缩减每月1200亿美元的债券购买计划,并在明年年中完全结束该计划。自疫情爆发初期以来,该计划帮助压低了借贷成本。

尽管美联储主席鲍威尔(Jerome Powell)此前曾反复强调,缩减购债的行动与加息时机没有任何机械上的联系,但如今市场交易员的押注似乎已将这两个时间点重叠在了一起。鲍威尔曾表示将在2022年年中结束缩减购债计划,而眼下市场对于美联储首次加息的押注,也同样就在明年年中。

由于劳动力短缺推动工资和福利成本创纪录上升,掉期市场上周五预计美联储将在明年6月会议时收紧政策利率约22个基点。这表明至少在交易员看来,届时美联储几乎肯定会实施标准的25个基点幅度的加息。而就在一周前,这一数字仅为16个基点,表明届时加息的概率尚不到三分之二。

再往远一点看,掉期合约的价格目前预计美联储在2022年将至少加息两次,每次25个基点。而在9月份发布的利率“点阵图”(dot plot)中,大多数美联储官员当时则预计明年将仅加息一次或不加息。

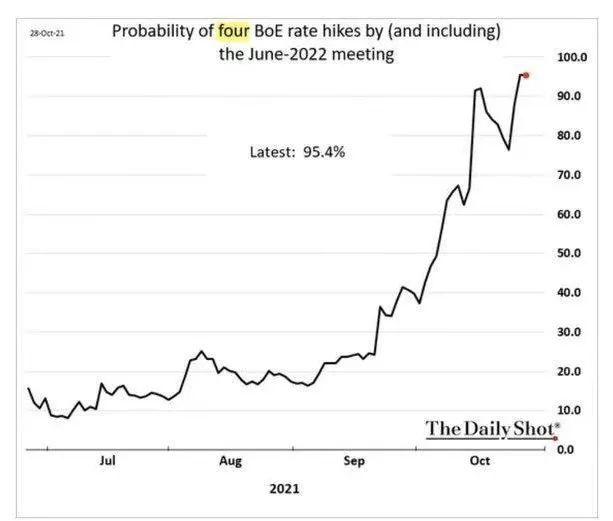

本周同样看点十足的还有周四的英国央行。英国央行过去一个月措辞的转变令货币市场预计,随着通胀预期的上升,英国央行将在年底前上调目前处于0.1%历史低位的再回购利率,而提前在本周加息的可能性虽然相对较小,但并非不存在这种可能性。

股>债>大宗上周资产表现一览

过去一周,美元计价下,资产表现股>债>大宗,总体来看利率回落、曲线走平、成长再度领先。具体表现为FAAMNG、天然气、比特币、纳斯达克和创业板领涨,美国中概股、港股、铜领跌。利率方面,过去一周,10年美债利率回落8bp至1.55%,其中实际利率回落3bp,通胀预期回落5bp;长端利率回落带动整体收益率曲线平坦化。风格方面,过去一周,汽车与零部件板块(特斯拉)大幅领跑,成长普遍表现较好,但金融地产及周期板块相对跑输,呈现出风格的再度轮动。

美股三大指数创新高面对波动韧性强

上周五(10月29日),美股三大指数均收创历史新高。道琼斯指数收涨0.25%,报35,819.56点;标普500指数涨0.19%,报4,605.38点;纳斯达克综合指数涨0.33%,报15,498.40点。

债市短收创最大涨幅释放关键信号

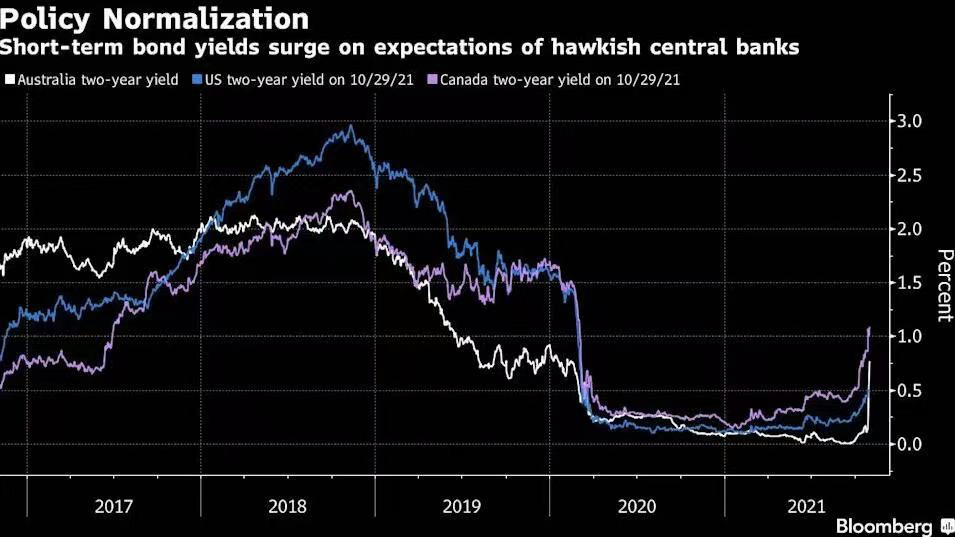

在“超级周”来临前,市场已给出了反应——澳大利亚三年期国债短期收益率在刚刚过去的10月创下了1994年以来的最大单月升幅,种种迹象表明,澳洲联储已有意放弃其捍卫收益率曲线的目标。加拿大央行上周三出人意料地终止了购债计划,并暗示未来可能提前加息,导致该国2年期和10年期债券收益率之差收窄至近20年来的最低水平。在欧洲,尽管欧洲央行行长拉加德表示,市场明年加息的预期与该行的指引并不一致,但投资者仍将加息预期大幅往前推。

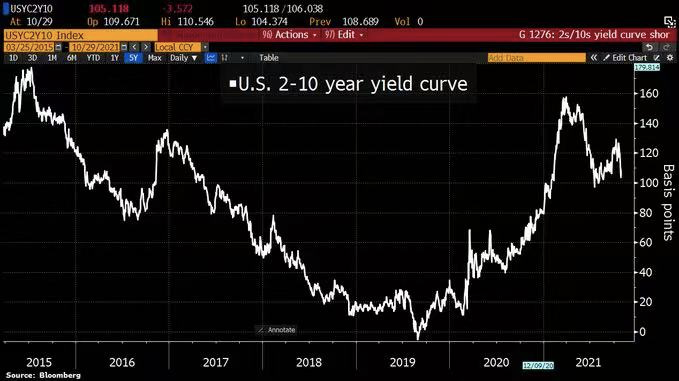

这种波动也波及到了美国,2年期和10年期美国国债收益率之间的息差在上周三收窄了13个基点。基石宏观(Cornerstone Macro)估计,这是2000年以来该美债收益率曲线最大的单日波动之一。

不过,眼下也有不少投资者和策略师认为,市场当前对于主要央行的加息预期有些过度,并过于低估了明年经济增长放缓的风险,而且从历史上看,美联储倾向于在货币政策改革方面引领其他央行,而不是跟随。摩根大通策略师Marko Kolanovic建议他的客户基于这个原因押注债市重新走高。“市场有点超前了,”Academy Securities宏观策略主管Peter Tchir也表示。“美联储将在本周积极与市场进行对话。”

原油结束上涨记录黄金价格冲高

国际油价结束此前连续九周上涨的纪录,美国原油库存增加、伊朗核谈判可能恢复以及天然气期货下跌拖累市场情绪。WTI原油近月合约收于每桶83.57美元,周跌0.2%,10月份累计上涨11%。布伦特原油近月合约收于每桶84.38美元,周跌1.3%,本月上涨7.5%。本周OPEC+将召开部长级会议,可能维持每月新增40万桶/日的生产计划。

德国商业银行大宗商品分析师弗里奇(Carsten Fritsch)在报告中表示,伊朗恢复核谈判的预期在一定程度上暂时缓解了对供应的担忧,导致获利回吐。然而,这无助于改变紧张的市场形势,油价涨势只是暂时停歇。大宗商品分析公司Kpler发出警告称,纽约商品交易所期货交割中心俄克拉荷马州库欣的原油库存仍在继续下降,并有望在年底前完全清空。

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加