富人的日子,越来越不好过了。

从FATCA、CRS到如今经合组织(OECD)牵头达成的国际最低企业税协议,一场政府对于巨富的围剿正在全球展开,一方面是要弥补疫情中虚空的国库,另一方面则在弥合阶层分化时代积蓄的社会矛盾。

共同富裕,或许并不只是中国的目标。

税务风暴正在席卷全球。

从今年6月起,七国集团(G7)就在酝酿一项“具里程碑意义”的协议:支持将国际最低企业税率设定为15%,而且跨国公司不仅需要在总部所在地纳税,还需要在其业务所在国纳税。

G7的能量就在于,它的一举一动是具有示范意义的,能够带动全球潮流。

到了10月8日,一个标志性的事件发生了:两天之内,匈牙利、爱尔兰和爱沙尼亚三国批准了该协议。截至目前,已有136个国家加入了这项全球计划。

谈判过程非常艰难。税率为12.5%的爱尔兰就曾公开反对全球最低税率,认为这会破坏该国的经济优势。以前我们就分析过,英国脱欧后众多企业从伦敦搬至都柏林,就是看中了爱尔兰的低税率。

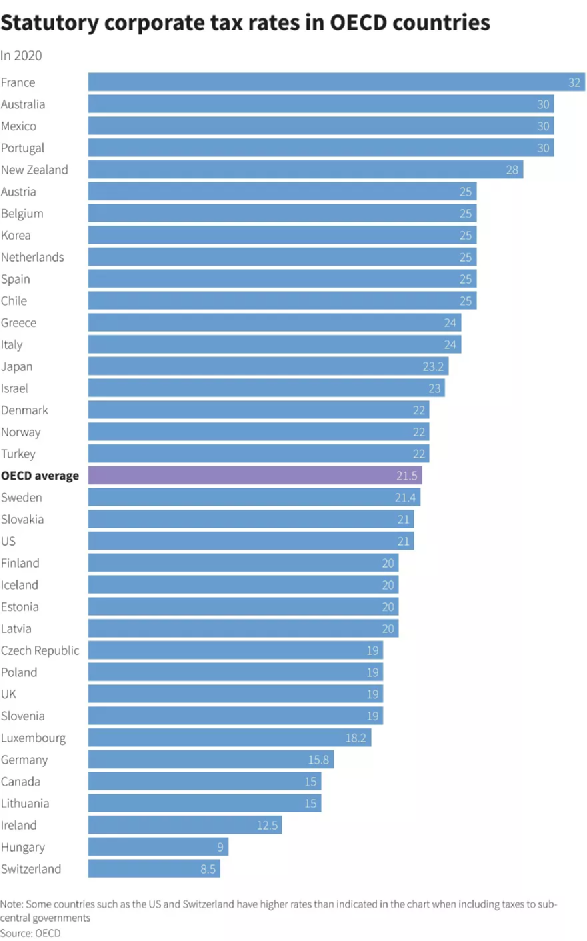

翻看2020年经合组织(OECD)各成员国的法定企业税,你会发现税率低于15%的国家寥寥无几。

图源:Reuters.

但是,支持的声音或许占了多数。

比如,荷兰财长Hans Vijlbrief就第一时间表示支持。他认为,新的税收协议可以打击避税,且与荷兰已经采用的税务监管手段不谋而合。

美国财长耶伦(Janet Yellen)亦称,此协议是“一代人的经济外交成就”。

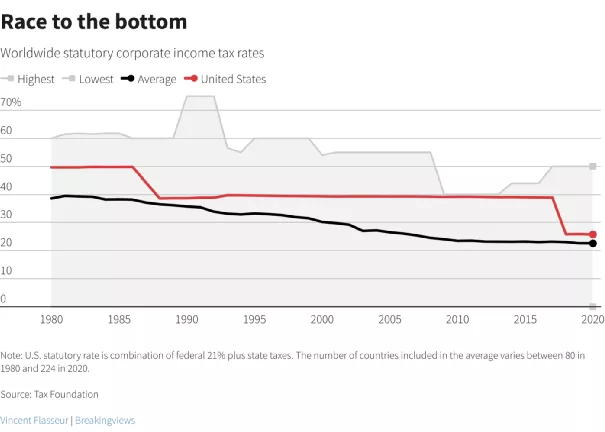

这项协议的一个重要意义在于,它让一场旷日持久的“比烂”(Race to the Bottom)大赛终于有了底线,有助于比赛公平:我们看到,一直以来,全球的法定企业税在持续下降,国际平均值从80年代的近40%一路下滑至现在的20%出头。就连传统上税率最高的那些国家,企业税也呈现下降的趋势。

图源:Reuters.

如果不设置一条底线,自由竞争必然会让各国争相采取更低的税率以吸引跨国公司,导致全球平均税率进一步下滑。但这种不设限制的“竞次”,在财政上显然是不可持续的,也会让一些国家获得不公平的竞争优势。

当然,一个更现实的推动力是,经此一“疫”,世界范围内出现国库亏空,各国政府缺钱,不得不加税,尤其是加富人的税、跨国企业的税、大型科技公司的税。

对于英国财政大臣苏纳克(Rishi Sunak)而言,新的征税方案好就好在,它将能够“适应全球数字新时代”,欧美之间终于能够达成向科技巨头征税的合作办法,避免各自为政、不正当竞争。

最低企业所得税的达成,对全球各国来说,只是国际税改潮的开始,而非结束。

G7是本次税改的牵头人,美国在本次税改中担任着推进角色。要理清美国为什么会支持税改,就必须了解本次税改的四大内容。

这四大内容分别是:

一、与市场国就征税权分配达成公平方案,承诺市场国对符合条件的跨国企业(最大、最赚钱且年利润率超过10%的跨国企业)享有至少20%利润的征税权;

二、取消所有针对跨国数字企业征收的数字服务税;

三、对跨国企业征收至少15%的全球最低企业税,这一税率低于一直以来的全球企业所得税的平均税率23%;

四、重申并强化“双支柱”税改方案,拟定于2021年10月推出共同细则。

双支柱分别是:

支柱一:大型跨国企业的应税利润将重新分配给市场地而非注册地。比如苹果在中国赚了钱,那么税改以后要让出更多的利润给到中国(市场地)。

支柱二:为大型跨国企业设定全球最低有效税率。

2019年,法国对脸书、谷歌征收大额数字税税款,这一行为直接加快了国际税改的进度。这是因为本国企业在市场地缴纳过多税款,会造成本国本土税款流失,美国就在这场battle中失去了话语权。

这场battle也间接倒逼美国支持国际税改——与其拱手让人,不如发达国家一起提高最低企业税,从而减少“税收洼地”对本国大企业的吸引力,增加财政收入,另外还能取消欧洲对美国互联网科技企业的数字税,一举两得。

但实际上,不仅是美国,G7这几个国家,在本次税改中各怀鬼胎——

欧洲是数字经济市场国,希望能够得到数字经济市场国的征税权,从税改中分得一杯羹;

美国希望能通过税改解决国内财政问题,维持国家竞争力的同时确保财政可持续性;

日本和加拿大不是主要数字经济市场国,仅拥有少量的大型需要缴纳数字税的跨国企业,但还是希望能够分到征税权。

这也是国际税改能被G7、G20甚至OECD大部分国家支持的原因。

在最新的OECD商讨会议中,除了爱尔兰获得了一定的税收让步政策,中国其实也为出海企业争取到了一部分权利。

据FT报道,中国增加了一项针对出海中资企业的条款,帮助才刚刚开始壮大的出海中资夺得了小范围的税收优惠空间。不过协议的具体内容,需要等确定下来以后才能知晓。

那么,这场席卷全球的税改对中国有什么影响呢?

针对出海中资企业:

国际税改潮的一个明确指向目标是互联网科技巨头。

近年来,我国出海企业增多,而且以互联网企业为典型,大部分“走得好”的企业,营收额都超过了数字税的征收门槛,商务部研究院世界经济研究所所长顾宝志就曾经敲响警钟:“我国走出去的企业,一定要做好相关税收规则的研究,做好合规工作”,否则“可能面临着和谷歌、脸书等美国互联网巨头一样的局面,即要在母国和业务所在国缴纳更多的税。“

针对外商投资企业:

对这类企业有利有弊。我国对外商投资企业其实一开始有着“超国民待遇”,比如按照已经废止的1991年《外商投资法》,开在沿海经济开放区和经济特区、经济技术开发区所在城市的老市区或者设在国务院规定的其他地区的外商投资企业,属于能源、交通、港口、码头或者国家鼓励的其他项目的,可以减按15%的税率征收企业所得税。

按照2009年实行的企业所得税法,适用税率为20%,但对于从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益,是免税的。

所以你也能看出,最低15%的企业所得税,对中国引入外资企业有利有弊。

有利的地方在于——

排除了税收这一影响因素外,受到疫情考量,中国作为全球制造场所,其稳定输出的劳动力市场、政府对外商的政策倾斜都对外商有利。

不利的地方在于——

对于政府原本倾注了较多税收优惠的高新技术产业、自由贸易试验区等开放平台,其原本优惠的税收政策现在在逐步丧失吸引力。

因此,一大批早年通过借壳外商而返程投资的企业,现在也面临着税务体检的刚性需求。

其实,在此次全球最低企业税率方案提出以前,企业税务领域的国际合作就已经有了不少有益的探索,其中一个,是“税基侵蚀与利润转移”(BEPS)。

BEPS是指跨国公司利用国际税收法律的差异,人为造成应税利润减少或将利润从高税负经济体转移至低税负经济体,从而达到以降低其整体税负为目的而所进行税收筹划的策略。

2012年6月,G20财长和央行行长会议同意通过国际合作应对BEPS问题,并委托OECD开展研究。2015年10月5日,OECD发布了应对BEPS的最终建议,涉及15个关键方面,旨在加强国际协作,从实质上提高国际企业税务的透明度。

图源:毕马威.

当然,全球围剿大型跨国公司,“震感”最强的是富人。

先是FATCA,后是CRS,向富豪征税不是说说而已,而是各国政府切实在做的。我们不妨简单回顾一下全球税务信息交换网络是如何越织越密的。

2012年,美国通过的“外国账户税收遵从法”(FATCA),又称“肥咖”条款,于2013年1月起生效。肥咖条款要求全球金融机构向美国通报美国人在海外的金融信息,以供美国政府查税。

肥咖条款规定,外国银行需将个人帐户达5万美元以上,或企业帐户余额达25万美元等具美国公民身份的客户资料向美方申报,否则在美投资收益会被课以30%重税后才能汇出。

美国的这套玩法后来又被OECD抄了作业,后者利用《多边税收征管互助公约》在各国间形成一套规范的信息交换原则,进而建立《共同申报准则》,也即CRS。

CRS要求签署国间相互披露对方国家公民在本国的经济财产情况。这覆盖了存款机构、托管机构、投资机构和特定的保险公司。也就是说,在CRS的监视下,原本想通过保险、信托等来隐匿财产的高净值人士,此刻无所遁形。

2018年9月1日,中国进行了第一次CRS金融信息交换。理论而言,到2018年底,中国政府将掌握中国税收居民在除美国以外的100个国家或地区的金融账户信息。

总的来说,FATCA和CRS都是对富人征税的法律依据,但区别在于前者是美国追查美国公民(包括绿卡持有者)海外资产的方式,是以美国为中心的,在双方信息披露规则上对美国有利;而CRS则是签署国间平等互助的形式。

从最近几年的新闻报道中,我们能看到这两套全球征税系统始终对全球富人们的境外资产穷追不舍。

比如,同在2018年加入CRS的以色列和瑞士,就在2019年发生了一次合作。

多年来,以色列富人都有去瑞士存钱的习惯,这其中有很多来路可疑的钱流入了瑞士众多的私人银行中。

2019年,路透社报道,以色列财政部试图查明在2014年至2017年间在日内瓦的私人银行UBP(Union Bancaire Privée)持有账户但未完税的以色列公民。

UBP与瑞士联邦税务局(SFTA)达成合作,寻找这些账户持有人的联系信息,向以色列方面报告。那些没有及时合法申报税务的人将被注销账号。

而要是把目光转向FATCA,你能看到一个对税收极为苛刻的美国。

《华尔街日报》这样描述:在 2008 年之前,美国公民可以随意出入瑞士的银行,存入数百万美元,并确信这些资金是安全的,不会被山姆大叔发现。而现在,美国人不得不找个小岛国把钱藏起来,但那里的财务顾问和金融系统都不太可靠。

2008年,美国司法部检察官将瑞银告上法庭;2009年,瑞银同意支付7.8亿美元罚款并交出数百名美国客户的信息,以避免受到刑事起诉。

之后几年间,美国司法部对瑞士、以色列、列支敦士登和加勒比地区的数十家其他银行和金融公司采取类似的策略;截至2018年9月,全球金融机构已经向美国缴纳了60亿美元罚款,还被迫交出了“神圣不可侵犯”的客户信息。

时至如今,FATCA也持续在发挥作用。2020年的一则报道称,12家瑞士的银行和信托公司通过瑞士联邦税务局 (SFTA) 收到了美国税务局发来的协助请求,将审查一些美国公民开设的私人银行账户。

一个简单的推测是,2008年金融危机催生的FATCA,以及在欧洲难民危机中诞生的CRS,将在这两年的新冠危机中越来越多地出现在人们的视野中。最新的G7企业税协定,只是全球财政政策转向的最新表现。

税务是一个很宏大的话题。从节税和家族资产规划的角度来看,每一位企业主都要去了解那些能够帮助我们优化税务问题的工具。

那么作为个人怎么应对呢?

我们认为,税法实际上是一张真正的藏宝图,因为政府希望我们如何处理税务问题、如何获得税收奖励,早已在税法中写得明明白白。我们只需要遵照,并且更积极地去处理,就能达到个人与政府双赢的结果。

比如,节税是合法的,避税是不合法的。区别在于:前者利用税法条款,达到少交税的目的,而后者则是在法律的边缘试探,故意少交或者不交。

在全球税务稽查力度越来越大的情况下,我们要从节税的角度去做资产规划,而不再是想着避税。

常用的家族财产规划的法律工具,除了众所周知的信托,还有基金会、家族有限合伙、私人订制基金、有限担保公司等。

在不同的法系和需求下,适用的工具不同。比如信托脱胎于判例法中,而基金会是大陆法系的产物。

做资产规划时,我们要考虑的点有很多:

如何防止二代挥霍

如何防止二代因婚变而让家族资产打折

如何制定家族宪章

如何转变资产存在的形式

如何保证后代尽赡养的义务……

这些需求都需要我们坐下来细细思考。很多人甚至都没有想过,现今以后许多工具能够在神不知鬼不觉之中帮助你实现以上目的,同时避免以订立遗嘱、婚前财产协定等形式伤害家族内部感情。

文章来源:高净值TIMES

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加