机器人被誉为“制造业皇冠顶端的明珠”,其研发、制造与应用是衡量一个国家科技创新和高端制造水平的重要标志。

机器人在编程后自动进行一系列复杂动作,在复杂环境中代替人工作,已应用于各大领域。

按照应用场景的不同,可以将机器人分为工业、服务、专业机器人。

在我国制造业规模增加、工人减少的大背景下,工业机器人被广泛使用,不仅促进了机械自动化改革,还提高了制造产品质量,降低了误差和人为错误。无论按销量还是规模,工业机器人都是机器人市场最主要的组成部分,份额超过其他机器人种类的总和。据ARKK研究,全球机器人市场经历2002年互联网泡沫破裂、2009年金融海啸、2018年中美贸易战后,每次危机都明显提升了机器人的销量和价格。2020年肺炎疫情爆发,给全球经济带来了一定的冲击,但也激发了机器人相关产业链的需求。有研究显示,疫情促进了机器人的采用。机器人没有健康担忧,能取代工人、提升质量和产量。疫情中,机器人密度较高的经济体更能保持健康稳健发展。看增量,中国是工业机器人新增量最大的市场,且机器人密度提升空间巨大。2021年,中国机器人市场仍被外资占据67.2%的份额。中国机器人企业有望迎来增长+国产替代双重机遇。自2016年机器人产业发展首次被写入“十三五”规划以来,中央及地方密集出台政策。“智能制造”、“制造业转型升级”等政策方针十分确定。2021年《“十四五”智能制造发展规划》以及《“十四五机器人产业发展规划”》等政策落地,机器人行业进入了增长快车道:国内工业机器人市场5年CAGR约30%,而21年同比增长54.4%。从行业景气度看,中国机器人企业投融资事件数额处上升周期。过去十年国内融资总额超千亿,投融资事件 2,651 起。21年投融资事件291 起,同比增长 40.6%。投资机构将更倾向于有效降低劳动力成本、国产替代率高的项目,或是有新兴技术加持、致力于推动生产及服务的智能化改造的创新型企业。工业机器人应用场景十分多样。焊接、搬运、喷涂等是主要场景。从产业结构链上看,工业机器人的三大核心零部件分别是伺服电机、控制器和减速器。在这三大零部件当中,减速器的行业集中度、毛利率最高,护城河也最宽。2021年8月19日,马斯克首次在特斯拉AI日活动上推出人形机器人“擎天柱”概念。擎天柱的即将面世,助推减速器腾飞。什么是减速器?减速器可把电机产生的动作“减速”为细分动作,是高定位精度的数位化旋转器,具有低成本高精度的优势,可帮助机器人完成精细动作。马斯克称,擎天柱基本上可做任何人类不想做的事情,比如执行一些危险、重复或无聊的工作。我们来回顾下工业机器人的定义:工业机器人是指面向工业领域的多关节机械手或多自由度机器人,通过自动控制来代替人类执行单调、频繁和重复长时间作业。根据以上定义,特斯拉人形机器人本质属工业机器人。多关节机械手对应减速器功能应用。人形机器人带来减速器结构性需求变化,打开新的增长曲线。

AI训练成本的快速降低将加速人形机器人商业化落地。据赖特定律,ARK估计AI 相关计算单元(RCU) 的生产成本会以每年39%的速度下降。软件升级会在未来8年内额外降低 37% 的成本;到2030年,硬件和软件的融合可将 AI 培训成本以每年60%的速度降低。全球人形机器人市场2022-2030年CAGR约为63.5%,市场空间1200亿元。我国机器人产业链中,控制器壁垒较低,整机厂都具备自制控制器能力,超额空间有限。而人形机器人相关的减速器与伺服系统壁垒较高,国产龙头企业正处于需求爆发前夕。我国谐波减速器上市龙头公司中,绿的谐波市场占比加大,技术壁垒占优。

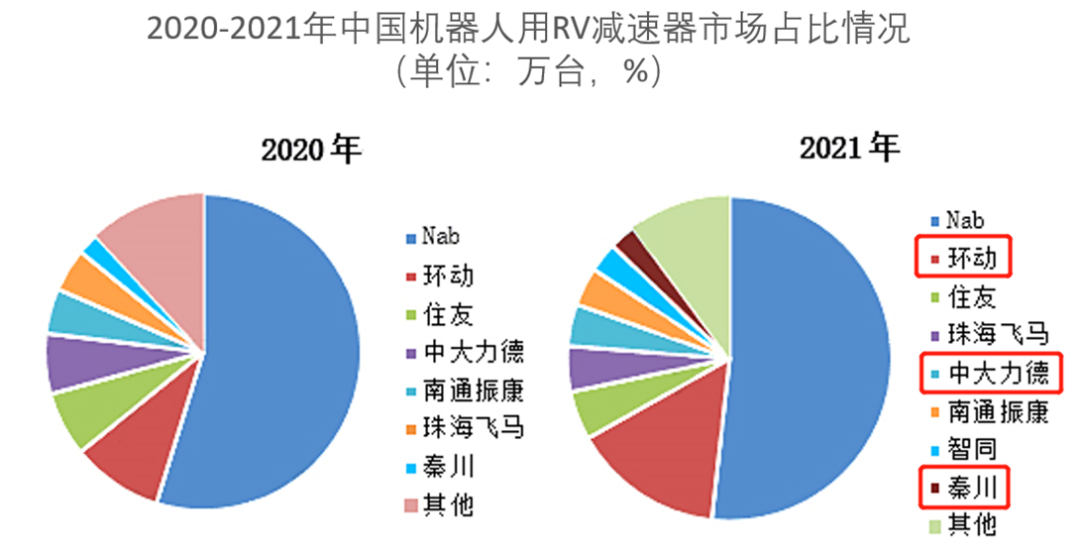

RV减速器上市的龙头公司中,双环传动、中大力德和秦川机床,是重要的跟踪对象。

总结看,机器人时代投资机会值得期待。虽然人形机器人尚未商业落地,但智能化是必然趋势,可关注技术壁垒高、替代空间大的行业,如减速器与伺服系统;并重点关注细分行业内竞争力强、市场地位领先的企业。

文章来源:浩宇观点