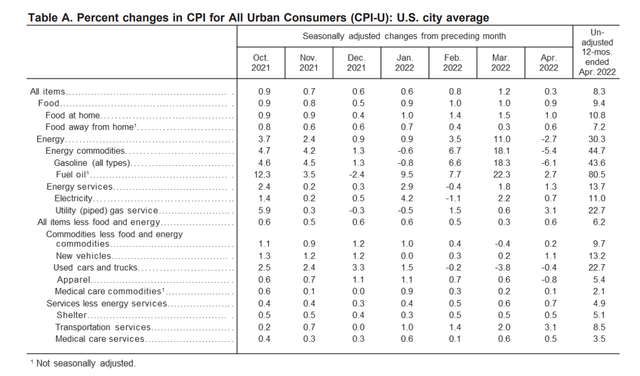

具体来看数据,据美国劳工统计局公布,美国4月CPI较去年同比增长8.3%,高于预期的8.1%,虽较3月有所回落,但依然是近40年来的高位;核心CPI为6.2%,超预期的6%,环比上涨0.6%,涨幅较3月扩大0.3个百分点。

美国CPI年率

数据公布后,美股三大股指震荡收跌,截至收盘,道指跌 1.02%,纳指跌 3.18%,标普跌 1.65%。美元指数维持高位,收报104.025。美国十年国债收益率跌 2.29%,收报2.925%,相较两年期国债收益率差28个基点。同时,超预期的通胀数据,令市场预计美联储将保持加速收紧政策态势。

食品、住房价格走高 能源价格回落

从公布的数据来看,住房、食品、机票和新车价格的增长成为4月通胀走高的主要推手。其中,食品价格环比上涨0.9%,已连续17个月走高;新车价格环比上涨1.1%;住房成本环比上涨0.5%;机票价格继续大幅上涨,4月环比增幅18.6%,是自1963年该系列数据推出以来的最大单月涨幅。

另一方面,4月能源价格环比回落至2.7%,涨幅较3月大幅缩窄8.3个百分点。其中,汽油价格环比回落6.1%,抵消了能源价格指数中天然气和电力指数环比3.1%和0.7%的涨幅。

但值得注意的是,剔除波动较大的食品和能源价格后,美国4月未季调核心CPI年率仍上涨了6.2%,高于预期的6%。

尽管相较3月CPI增速已放缓,但这些数据凸显出经济中价格上涨幅度之大,加上工资涨幅坚挺,在相当长一段时间内,美国通胀仍将处于高位。美联储今年迄今已两次加息,并承诺在通胀率降至2%的目标之前,还将继续加息。然而,从现在的通胀数据来看,美联储仍任重道远。

市场加大了对美联储加息的押注

从近期美联储的表态来看,现阶段美联储“高度重视”通胀风险。美联储主席鲍威尔于上周暗示,美联储官员们对未来几个月将数次加息50个基点持开放态度。克利夫兰联储主席梅斯特也表示,在美联储放慢加息步伐之前,需要看到令人信服的通胀放缓迹象。而在超预期的4月CPI数据公布后,市场加大了对美联储加息的押注,6月份加息70个基点,此前为68个基点。看着越来越高的数值,不禁令人担忧美联储6月会直接加息75基点吗?

对此,华尔街分析师Stephanie表示,美联储不会再次考虑加息75个基点,因美联储主席鲍威尔上周否决了这一想法,但如果核心通胀没有如市场预期的那样缓解,今年晚些时候多次加息50个基点的可能性很大。

Wilmington信托投资顾问公司的首席投资官Tony Roth则提醒,美国通胀还面临着两个潜在的外生风险。一是围绕俄乌危机造成的能源供应紧张和价格冲击的未知因素;二是与疫情相关的停产和对供应链的影响。并表示,没有人知道会如何发展,其中任何一个都可能成为比现在市场预期更大的问题。

华尔街对市场的看法

华尔街「抄底王」回补空头仓位,认为美股抛售可能已结束。传奇对冲基金经理David Tepper周二在媒体上表示,他已经了结了看空纳斯达克指数的仓位。他预计纳斯达克指数将维持在12000点位置,并认为“抛售可能已经结束”,如果标普指数下跌,他将买入。不仅如此,Tepper还回补了看空美债的空头仓位,认为在大幅抛售后,10年期美债收益率的交易区间将在2.9%至3.2%之间。

摩根大通首席量化分析师Marco Kolanovic仍然坚持看涨立场,并称各国央行的鹰派立场已达到顶峰,过去一周的抛售似乎过头,建议投资者买入风险资产。

摩根士丹利策略师Michael Wilson表示,股市大跌尚未结束,随着经济增长放缓的担忧加剧,认为美国和欧洲股市仍有进一步回调空间,预计标普500指数会在近期内下跌,然后在明年春季攀升至3900点,比当前水平低约2.5%,原因是盈利增长放缓和波动率上升。他认为美国股市并未反映出经济增速从当前水平放缓的预期,未来12个月股市波动率将保持较高水平,并且建议超配的防御性头寸。

--------

数据来源:Wind、彭博、财联社、华尔街见闻

风险提示:投资有风险,理财需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往业绩不代表未来业绩,投资可能带来本金损失,任何人依据本文做出投资决策,风险自担,信息发布方不承担任何责任。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加