作者:资本市场项目组

作者:资本市场项目组

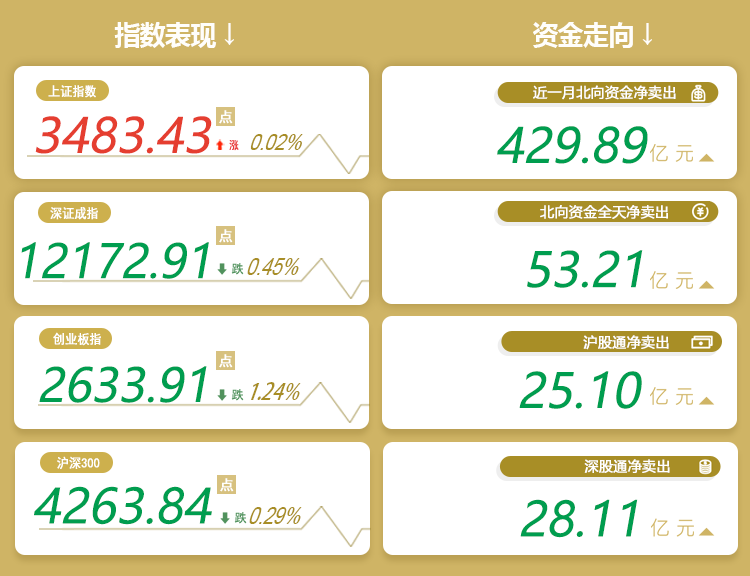

04.06每日收评 盘后解读 今日,A股三大指数分化,截至收盘,沪指上涨0.02%,收报3483.43点;深证成指下跌0.45%,收报12172.91点;创业板指下跌1.24%,收报2633.91点。 市场成交额放量,约0.96万亿元,逾3200只个股上涨。盘面上,地产板块全面走强,教育板块领涨两市,钢铁、水利建设、油气等板块涨幅居前。半导体板块全天低迷,HJT电池、军工、光伏等板块跌幅居前。 市场分析与展望 清明假期外围市场情绪偏暖,中概股在中美关于审计底稿信息披露上基本达成一致的刺激下,普遍涨幅较大,随着海内外负面政策影响的逐渐退去,相关公司尤其是互联网行业大概率已经见底。 国内市场目前最大的扰动因素依然是疫情爆发持续超预期,上海单日新增已经破万并在持续上升中,市场对今年经济压力的担忧进一步加强。但是在最新的国常会上高层再次表示对全年5.5%增长目标不变,可以预期后续刺激政策将尽快推出。 从刺激经济的方向上看,尽管近期地产宽松的迹象越来越多,但是需要明确的是房住不炒的大前提始终不变,财务不健康的高杠杆企业最终会被淘汰,国企背景的龙头公司可能受益于行业去杠杆,市场份额持续提升,但再也不会回到之前的快速增长期。 配置建议 维持现在市场底部的观点,二季度可能在美联储再次加息的影响下,指数仍会出现震荡,但部分业绩高增长的优质公司目前已极具性价比,配置价值凸显并脱离指数走出独立行情,继续看好选股能力强的优秀主动管理人获得超额收益的能力。 热点新闻 1、商务部:1-2月服务出口4675.8亿元 增长39.4% 2、中信建投:全面看多地产板块,未来相关政策有望继续宽松 >>全面看多地产板块,未来相关政策有望继续宽松格隆汇4月6日丨中信建投认为,宏观经济仍处下行区间,而当前房地产市场仍显低迷,房企开工意愿低,土地市场有所恢复但不甚明显,开发投资低速增长。为发挥地产行业经济稳定器作用,近期支持性政策频出,有星火燎原之势:多地放松限购、限贷、限售等政策;2022年首轮集中供地规则改善,为房企提供更多利润空间;金稳委会议将房地产企业风险防范化解工作上升到新高度,优质房企、AMC等相继获得并购贷额度,部分出险房企债务重组获阶段性成效。但当前政策效果尚未传导至基本面,未来相关政策有望继续宽松,政策将有利于地产行业健康发展。 3、中汽协:3月汽车行业销量预计完成224.9万辆 环比增长29.5% >>中国汽车工业协会根据13家重点企业上报的周报推算,2022年3月汽车行业销量预计完成224.9万辆,环比增长29.5%,同比下降11%;2022年1-3月累计预计完成651.7万辆,同比增长0.5%。

>>据商务部消息,今年1-2月,我国服务贸易继续保持较好增长态势。服务进出口总额9534.8亿元,同比增长33.5%;其中服务出口4675.8亿元,增长39.4%;进口4859亿元,增长28.3%。服务出口增幅大于进口11.1个百分点,带动服务贸易逆差下降57.6%至183.1亿元,同比减少249.1亿元。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加