作者:资本市场项目组

作者:资本市场项目组

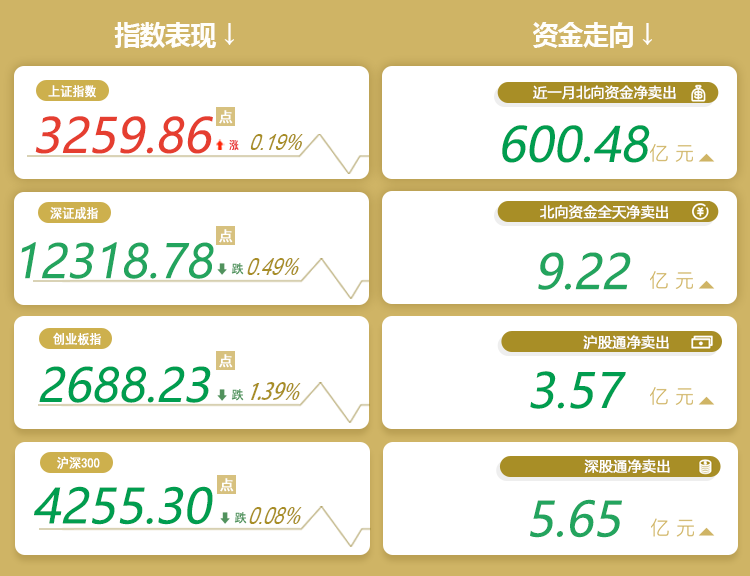

03.22每日收评 盘后解读 今日,A股三大指数涨跌不一,截至收盘,沪指上涨0.19%,收报3259.86点;深证成指下跌0.49%,收报12318.78点;创业板指下跌1.39%,收报2688.23点。 市场成交额缩量,约0.96万亿元,个股跌多涨少。盘面上,房地产板块全天强势,矿产资源股活跃,猪肉、数字货币、黄金等板块涨幅居前。医药股领跌,光伏、芯片、CRO等板块跌幅居前。 市场分析与展望 市场多空因素交织,A股受俄乌冲突和国内疫情扩散影响,波动加剧。近期国务院和金融委密集发声表态支持经济发展,大规模实施增值税留抵退税政策,政策托底力度加大,市场信心阶段性修复。 但市场回暖仍需等待地缘政治风险释放,疫情受控,稳增长政策落地和“预期差“显现,近期A股或将处于磨底阶段。 股票市场,受国内疫情影响较大的消费板块和因上游资源品涨价带来成本压力抬升的制造业整体承压。港股和中概股大幅回撤后反弹强劲,估值优势仍存,外资配置型资金有望回流; 债券市场,影响国内债市走势的主要矛盾仍在基本面和政策面,10Y国债收益率在2.8%附近波动,1Y国债收益率在2.0-2.1%之间波动,利差变动平稳。虽然国内央行“宽货币”先行,但债市出现大级别交易型机会概率较低; 商品市场,受地缘冲突影响,供给紧缩加剧,阶段性波动加大,主导商品市场行情走势的核心因素仍在供给端。 配置建议 负面因素逐步修复,市场情绪释放充分,当前市场机会大于风险。但考虑到政策面、疫情等不可抗因素仍有反复可能,不宜盲目激进。 具体看,行业持仓较分散、择股能力强的主观多头类管理人、灵活控制风险敞口的量化多策略管理人、兼具多元收益来源及均衡性的母基金,配置价值显著。 热点新闻 1、WSTS:2021年全球半导体销售额同比增26% 2022年预计增长10.4% 2、国家卫健委:全国新增本土感染者仍在快速增加 疫情防控形势依然严峻复杂 >>国家卫健委新闻发言人米锋22日在国务院联防联控机制新闻发布会上表示,当前,全国新增本土感染者仍在快速增加,疫情防控形势依然严峻复杂。要坚决采取果断措施,疫情发现要更早,疫情处置要更快,落实防控措施要更实,服务群众要更到位,尽快遏制疫情扩散蔓延势头。 3、机构:受芯片短缺影响 预计今年全球汽车累计减产188.42万辆 >>日前,汽车行业数据预测公司AutoForecast Solutions(AFS)发布最新数据,截至3月20日,由于芯片短缺,今年全球汽车市场累计减产量约为115.84万辆。其中,中国汽车市场累计减产量有所增加,达到7.09万辆,占全球汽车市场累计减产量的6.1%。

>>WSTS(世界半导体贸易统计协会)统计数据显示,2021年全球半导体市场销售额为5560亿美元,比2020年增长26.2%。增加率最高的是模拟类别半导体,增长为33.1%,其次是内存(增长为30.9%)和逻辑(增长为30.8%)。传感器和离散半导体的增长率为28%左右。微电子行业的增长率为15.1%,光电子行业的增长率为7.4%。该机构还预计2022年,全球半导体市场将增长10.4%,相当于6135亿美元的销售额。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加