关于促进服务业恢复的文件传出后,美团股价暴跌,盘中触及182港元,至一年新低,最终收188港元狂泻15%,一日跌去约2013亿港元。

除了针对方案本身的观点,如仅是阶段性疫情应对政策、政府统筹多方资源给社会及时纾困、既不过度防疫也不过度放松、主要条例都在减税降费增强商户韧性等等外,我们希望能从外卖行业本质去看,其是否正在创造价值。

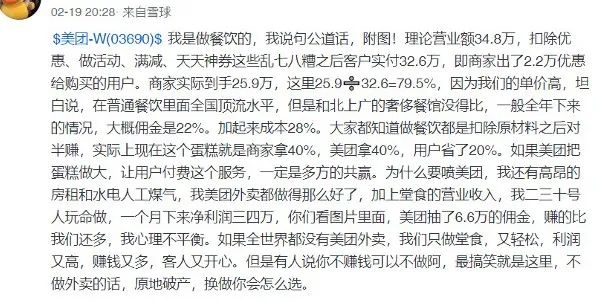

一、某较优秀门店营收情况(来自雪球案例)

-各方收入的分配。外卖营业额35万,商家提供优惠如满减天天神券等2万,实际客户付款33万。其中,商家到手26万(占比78%),平台收取7万(占比22%)。

-餐饮约一半为原材料。17.5万原材料,17.5万毛利润,实际剩余毛利里商家拿40%,平台拿40%,用户省20%。

-商家仍需承担房租和水电人工煤气;美团承担骑手、服务器、公司运营等成本;客户直接受益优惠。

图1某商家美团外卖流水

图2疑似店主评论,刀刀见血

图3 单店模型:商家赚流水(不怎么赚钱)、平台赚流量(不怎么赚钱),实际受益者是消费者(优惠大+送上门)、及外卖小哥(创造外卖收入)

思考:美团的买点,在开始给客户提价、不再给客户提供补贴时。

二、美团2021年更改了规则,更清晰界定佣金收入

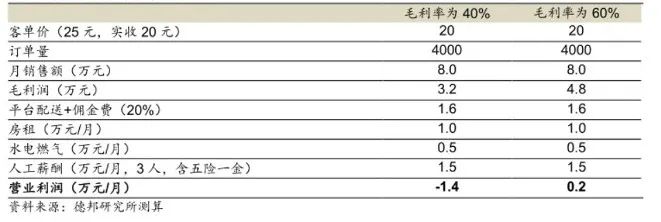

商户选择用美团外卖履约,整体费用率大概在20%上下。如果自己送,则只产生技术服务费约6%。

图4 反垄断后,美团修改计费规则,清晰列明各项费用

图5技术服务费+履约服务费共计20%上下

因此,美团综合变现率大概13%(一部分用外卖送、一部分自己送,加权平均后),大头基本都给外卖员了,因此这部分剩余经营利润占交易额的6%左右,也就是超一半的成本给了外卖小哥和运营成本。

图6各项业务经营利润,其中外卖业务经营利润率6-7%,虽然较低但起到导流作用

图7除外卖外,新业务持续亏损,但到店经营利润率优异

三、到店业务利润率高、新业务仍亏损,但各项业务在变现整个平台流量

图8各项新业务围绕着平台的流量开展,反垄断前想象空间一度巨大

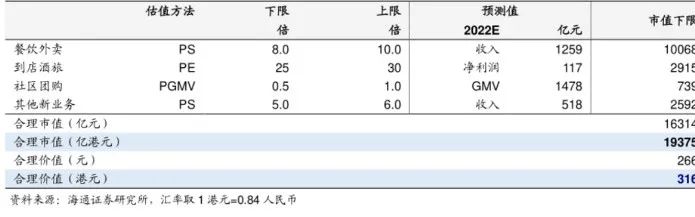

四、市场估值给到下限330港币,对应1.8万亿

我们认为,外卖平台的存在在创造价值。通过开篇案例可得,货币意义上的受益者是消费者、外卖骑手(我们认可小哥待遇有提高空间,但需立法完善、而非仅靠企业自发的无偿精神);隐性受益者是餐饮商家、美团平台,微利可把流量变成周转率,提高厨房、平台使用效率。这本质是四方共赢,但未来利润分配机制需调整,从消费者端逐步向商家、小哥倾斜。

下行空间:开始接近底部

下述SOTP估值过于乐观,但仍有参考意义,即市场如何看待其商业逻辑。考虑到反垄断持续、海外加息压力大,对高估值如美团这类非盈利互联网公司应给予折扣,狠一点按估值下限打4折,股价按150港币对应估值约8000亿左右,安全边际较大。

图9美团SOTP估值测算

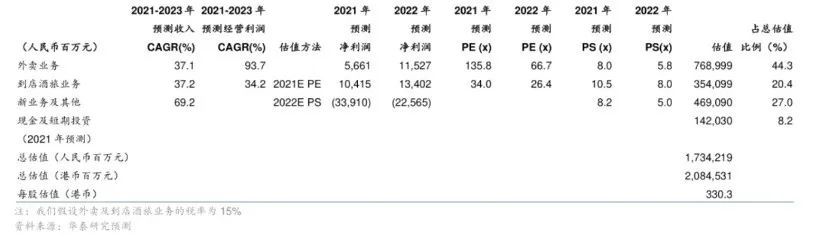

图10使用SOTP法对估值进行交叉验证

上行催化:需时间等待,但或已不远

虽估值安全边际大,但股价整体下了一个台阶后,可能在新估值体系上反复震荡、上行空间需等催化剂到来,包括但不限于:份额大战告一段落开始提价、反垄断暂时缓解等。

结论:

1)一旦份额大战结束平台提价,将创造较好机会,既顺应了国家政策、转嫁成本给消费者,给商户留利润;同时,消费者选择有限且美团服务好、愿意为服务付费。同样逻辑可参考快递行业,去年底国家制止了价格战,各个快递公司全面涨价后整个行业反弹巨大。

2)反垄断暂时缓解,对利润率、弱势群体保护等给予清晰边界。如果我们仍相信市场经济会被尊重,此时性价比越来越高。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加