作者:资本市场项目组

作者:资本市场项目组

01.04每日收评

盘后解读

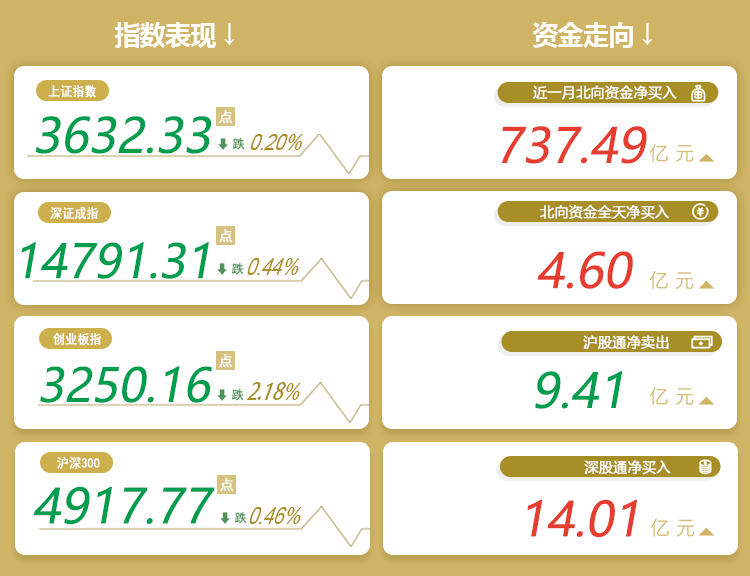

2022年首个交易日,两市小幅下跌,创业板跌逾2%。上证指数跌0.20%,深证成指跌0.44%,创业板指跌2.18%,沪深300跌0.46%。北向资金净买入4.6亿元。

从板块来看,猪肉、中药、元宇宙、数字货币等板块热度较高,多股涨停;临近春节,航空、旅游、传媒娱乐板块涨幅居前。“赛道股”遭重挫,光伏、锂电池、能源设备板块跌幅居前。两市个股普遍上涨,超200股涨逾10%。

市场分析与展望

站在2022年伊始,中美两国的政策导向将发生背离。美国开启货币紧缩周期,在高通胀和庞大债务存量的背景下,货币政策空间狭窄。反观国内,虽然经济面临一定下行压力,但政策跨周期调节将对风险资产形成一定支撑。

从策略配置上来看,建议重配股票策略。国内股市仍以结构性行情主导,轻指数重结构。全A估值处于3年中枢水平,小盘股处于中枢偏下位置,估值风险不高,结构分化延续。关注优质股多、量化策略管理人;关注转债策略布局时机。

债市方面,需对基本面和政策面保持理性预期和均值回复思维。转债供给重启,在寻求双低转债配置机会的同时,关注新券配置价值;增配CTA策略,匹配高中低交易频次。

2021年,商品市场演绎较为极端,大宗在“能耗双控&缺煤限电”的政策下,波动率位于高位,但趋势的连续性和稳定性较弱,赚钱效应不强。未来CTA策略在政策引导和外围环境的综合影响下,仍面临“不确定性”干扰,但边际影响或将弱化。

热点新闻

1、2022年宏观逻辑:决定全年GDP增速目标能否完成的关键在上半年

>>展望2022年,宏观逻辑可能出现三大值得关注的变化:

第一,政策空间打开。近年来政策的逆周期色彩有所淡化,但2022年逆周期政策力度可能超预期。

第二,风险偏好修复。2022年第一季度新的能耗指标释放、信贷开门红和基建项目储备释放均有助于稳增长。

第三,量价周期错位。受GDP同比基数影响,2022年上半年稳增长压力较大,逆周期政策力度也较大,但与企业盈利密切相关的PPI同比可能在下半年见底。

2、元旦节后首日央行净回笼2,600亿元 但业内预计年初资金面仍有望保持宽松

>>资金面平稳跨年后,市场对货币政策宽松的预期仍存,不过月初资金需求较小,叠加本周政府债券净融资规模较少,预计央行将适度回收节前投放资金,但银行间流动性仍有望延续宽松。

3、数字人民币(试点版)App上架各大应用商店

>>根据官方介绍,数字人民币(试点版)App是中国法定数字货币――数字人民币面向个人用户开展试点的官方服务平台,提供数字人民币个人钱包的开通与管理、数字人民币的兑换与流通服务。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加