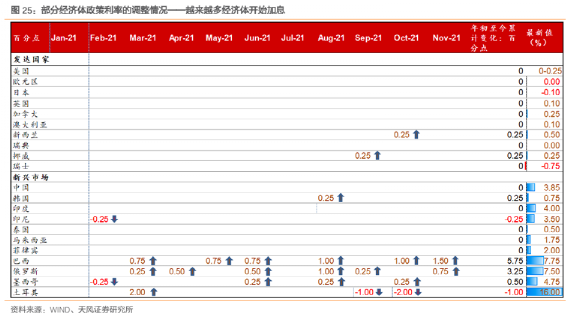

昨天(11月10日),国家统计局公布了10月份的通胀数据,10月份CPI(居民消费价格)同比上涨1.5%,涨幅比上月扩大0.8个百分点;10月份PPI(工业生产者出厂价格)同比上涨13.5%,涨幅比上月扩大2.8个百分点。1、10月的工业指数继续创新高,厂商继续承压,总有一天会爆发。2、CPI开始起来,接下来通胀会慢慢传到消费端,消费品可能要涨价了。虽然今年大宗商品涨价猛烈,但大部分老百姓的感受依然不强烈,毕竟最重要的猪肉并不贵。我们之前给大家提供过分析CPI通胀的极简框架:看猪价,和油价。目前看来,油价的上涨,开车的朋友应该感受比较明显了,但猪肉价格还趴在地下。今年下半年,有青岛啤酒、海天味业等企业陆续开始涨价了。另外,10月末的蔬菜涨价潮,也一泼冷水浇醒大家,狼真的来了。一,大宗商品的涨价,是因为疫情影响了生产供给,而不是因为消费需求旺盛;二,上游是成本,一定会传导。就算食品本身没什么变化,包装、能源、运输成本都会传导;三,最后,要么厂家买单,要么消费者买单,看谁议价能力更强。二季度的时候,我们说过,食品饮料有逢低布局的价值。这两个月,以调味品为首的食品饮料,已经在慢慢起来了。1、经济稳增长需求,经济复苏后,消费会有一个起色。2、低基数效应,今年的基数太低了,自然同比数据会更好看一些。3、明年PPI向下,CPI向上。涨价对消费股有业绩修复。4、部分机构观点一致:明年的投资机会关键词,“蓝筹”、“消费”。(仅作参考)自去年3月以来,全球央行开足马力印钞对冲疫情对经济的冲击。随着疫苗接种和经济恢复,无限量的印钞已经是过去式。看看其他国家,已经开始加息或者有加息的预期。国内没有加息,但是接下来放水的可能性也不大。目前都是一些定向放水,定向处理局部问题。包括本周出的关于绿色信贷的文件,也是对新能源企业进行定向放水。1、哪些资产不利?——估值高、缺乏成长、新兴市场。2、哪些资产有利?——真成长、绝对低估值、成熟市场。我们回过头看今年的行情,会发现并不是什么熊市,而是资金在板块之间腾挪——从白酒医药到新能源。所谓风格其实就是某一类有共同特点的股票,例如大盘和小盘,例如价值和成长。影响非常大,如果买不对风格,就像是十年前,有钱也打死不买房一样。举两个例子,在这两年的行情中,成长风格上涨123%,价值风格上涨58%。在2017年,价值风格上涨23%,成长风格几乎是0%。所以我们在投资的时候不能一股脑只会买某个行业,你还要学会区分不同风格。那关键是,为什么会出现这种风格变化,后面会怎么变呢?无论是大盘还是小盘,无论是价值还是成长,这些风格转变都不是无缘无故的,而是会符合一定的宏观经济或者中观产业的特征。其中利率影响的是价值和成长风格,盈利能力影响的是大盘和小盘。当整个经济盈利能力是好的时候,主要任务就是做大蛋糕,这时候小公司因为有更多发展的机会所以会受欢迎,小盘股发展不错。但是当盈利能力不好的时候,主要任务就不是做大蛋糕了,而是看怎么切蛋糕,因为蛋糕就是这么大,谁能分的多,日子就过的好。这时候就是就是大公司更有优势,因为大公司财大气粗,在苦日子来的时候肯定是地主家活得更长久,地主家才有余粮嘛。所以经济盈利能力决定大小盘风格,经济好盈利上行就利好小盘,经济差盈利下行就利好大盘。而利率主要是关于贴现的问题,通俗的说,贴现就是未来的钱放到今天来看的打折程度。例如一年后的100块钱放到今年,它的价格肯定不是100块,可能是98块,可能是95块,因为钱放银行是有利息的。而这个打折程度就是贴现率。粗略地说,我们可以把无风险利率看成是贴现率,例如十年国债收益率就是典型的无风险利率。大家要记住的是,当利率高的时候对价值风格有利,而当利率低的时候对成长风格有利。一,叠加利率因素,以及经济向好,通胀传导,中下游的消费股、大蓝筹。一个是周二关于绿色信贷的文件,非常重要的信号,高层可能想复制棚改的模式;第二个是六中全会开完会了,里面透露的投资机会,这几天我们也会争取解读一下;第三个是下周一北交所开市,相关的股票已经涨了一波,专精特新的基金也已经出来了。2021年即将收尾,好好做好知识储备,迎接2022年的投资吧。