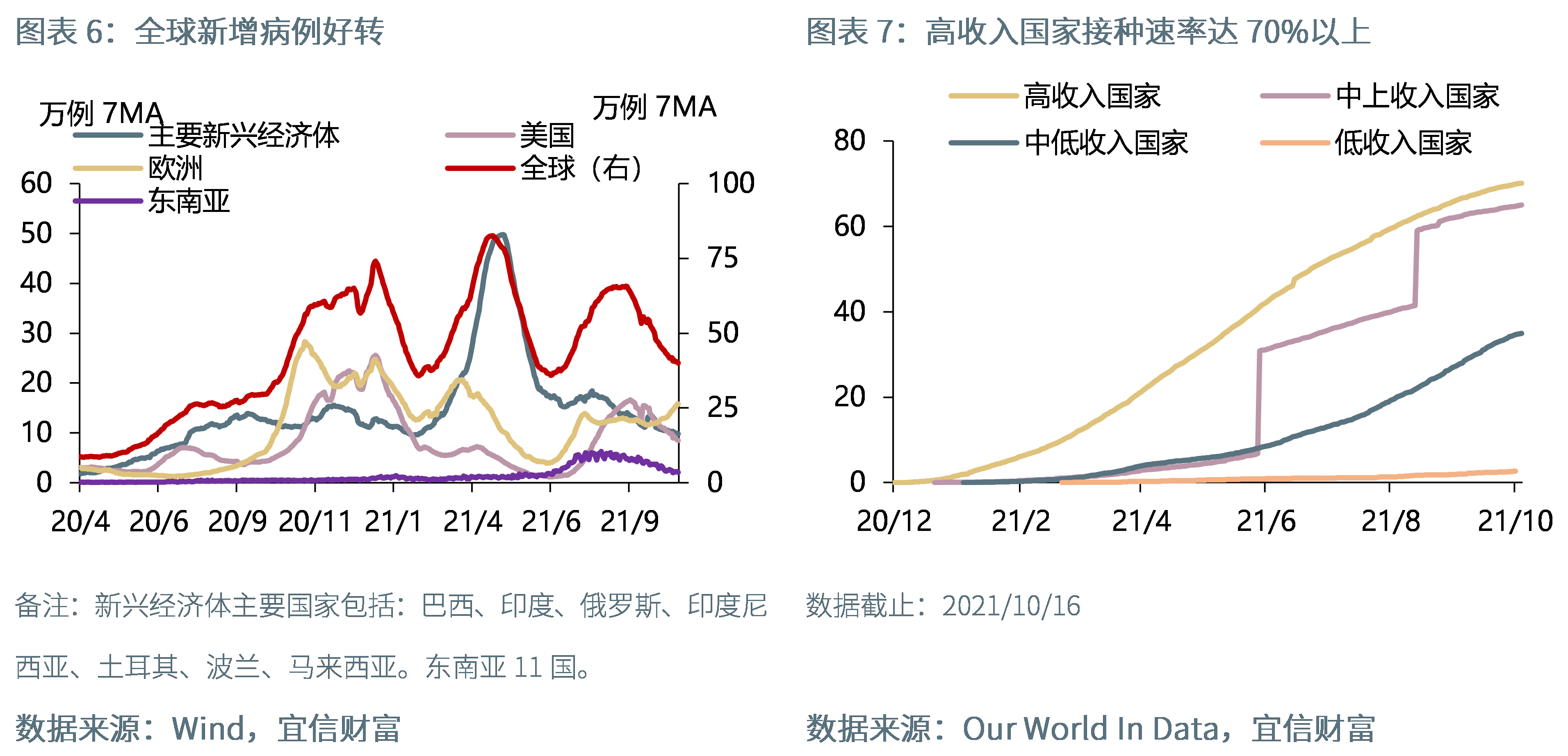

上周全球新增病例好转,但欧洲地区疫情呈现再度反扑态势。上周全球新增病例约40.6万例,较前一周度41.7万例有所好转,欧洲国家上周疫情多有反弹,其中英国、德国、法国、比利时、俄罗斯等均出现了恶化,或与北半球迎来冬季有关。从疫苗接种来看,全球至少接种一剂疫苗的接种率为47.5%,高收入国家接种率实现70%以上。

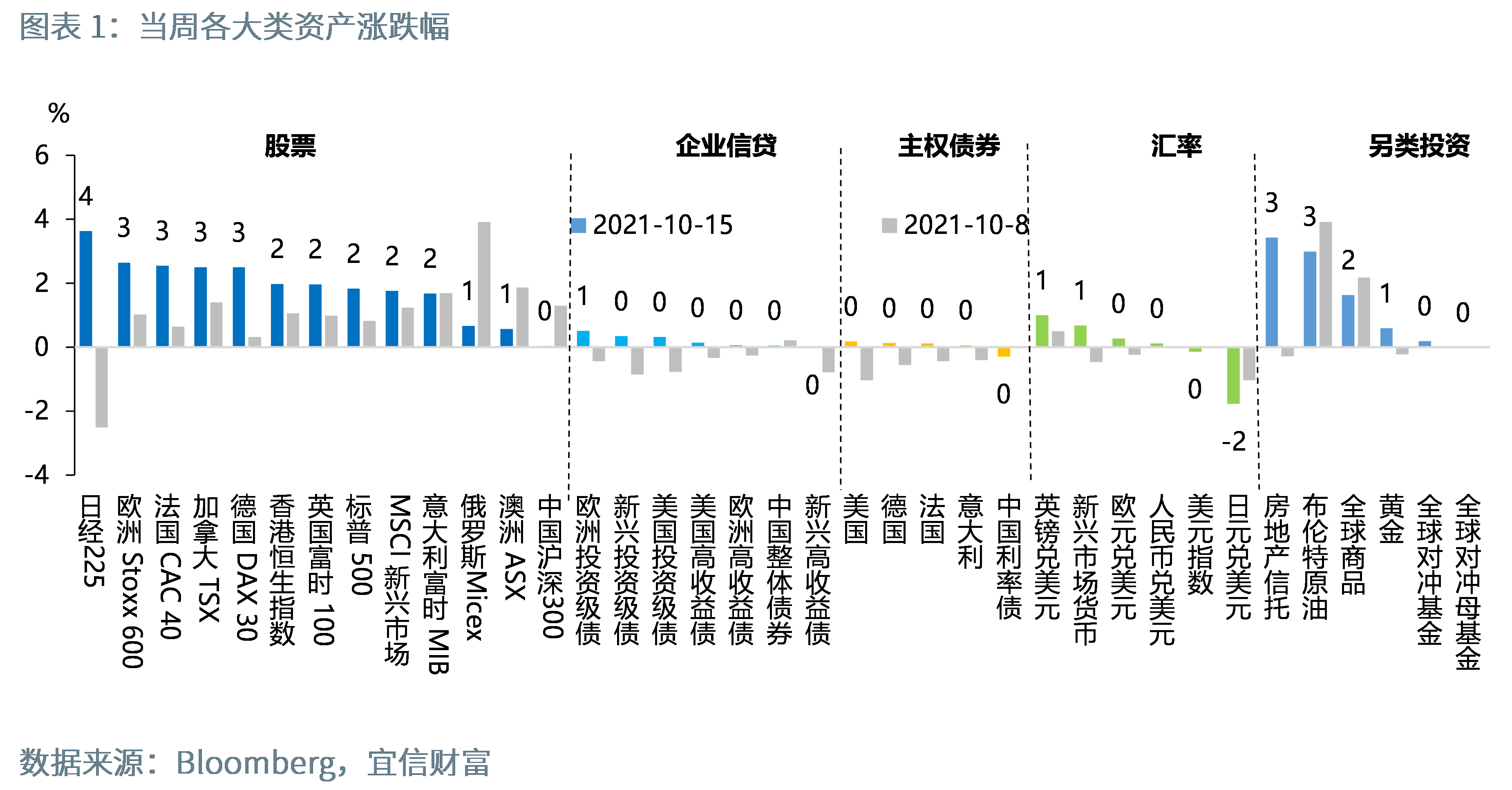

疫情持续好转、海外经济数据多数向好令全球风险资产表现较好。上周各类资产表现为工业金属指数>能源指数>发达市场股市>新兴市场股市>非美货币>债券>黄金>美元指数>农业指数。其中权益类市场与债券类市场与此前逻辑表现较为不一致,债券类资产部分受到市场对“能源危机”担忧的影响以及短期内技术性回调,令收益率呈现回落态势。

从全球经济表现来看,除通胀水平在全球范围内表现为持续走高外,其余经济指标海外与中国表现略有分化。美国因9月疫情向好、疫情再度反弹时未进行严格的防疫措施、以及疫苗加强针的推进令居民消费水平保持较高意愿。中国方面,由于CPI-PPI剪刀差再度扩大,反映出经济结构处于严重的不均衡状态;金融数据略显疲弱,显示实体融资需求偏弱;进口数据的不及预期也显示了中国内需的不足,整体来看中国经济面临较大下行压力。

本周主要数据:

中国:三季度宏观经济数据;美国:9月新屋开工(万户)、营建许可数据、成屋销售总数;欧元区:10月制造业PMI初值。

大类资产上周走势回顾

股市:海外疫情好转、经济数据多数向好,令风险偏好回升。上周全球疫情进一步好转,新增病例创7月以来新低,同时海外国家公布的多项经济数据有所好转,显示疫情向好下各国经济的持续修复,虽然受通胀高企的影响,但整体风险偏好有所回升,各国权益类指数均为上行态势。与海外权益市场不同的是,中国A股小幅收跌,一方面受到国内经济下行压力的影响,上周公布的各项金融数据以及进口数据不及预期,显示国内实体需求疲弱;另一方面受到国内金融强监管的影响,从而对中国A股形成压力。

债券:各主要国家主权债收益率下跌。上周债券市场与权益市场表现逻辑出现不一致情况,美国十年期国债收益率呈现短线回调态势。上周IMF下调今年全球经济增速预期,同时全球能源供应紧缺导致市场担忧情绪升温,令部分避险情绪在债券资产有所表现。

外汇:上周美元指数收跌,非美货币呈现不同程度升值。上周美元指数呈现倒V型走势,上半周美国公布的通胀数据超预期,市场加快了美联储购债规模缩减的预期,推升了美元指数的上行,但在下半周美联储“鹰派”会议纪要公布以及PPI数据回落令美元指数呈现大幅回落态势,受此影响非美货币呈现不同程度升值,其中新兴市场货币升值幅度较高。

原油:能源危机担忧引发原油价格上涨。进入十月以来受欧美天然气和中国煤炭供应紧张的影响,引发市场对能源危机的担忧,同时受拉尼娜现象导致的极寒天气,也增加了对能源的需求,受此影响在原油库存较低的情况下,推动了原油价格上行。后市还需关注OPEC+是否增产以及全球货币政策正常化下对原油价格的影响。

海外重要经济数据分析

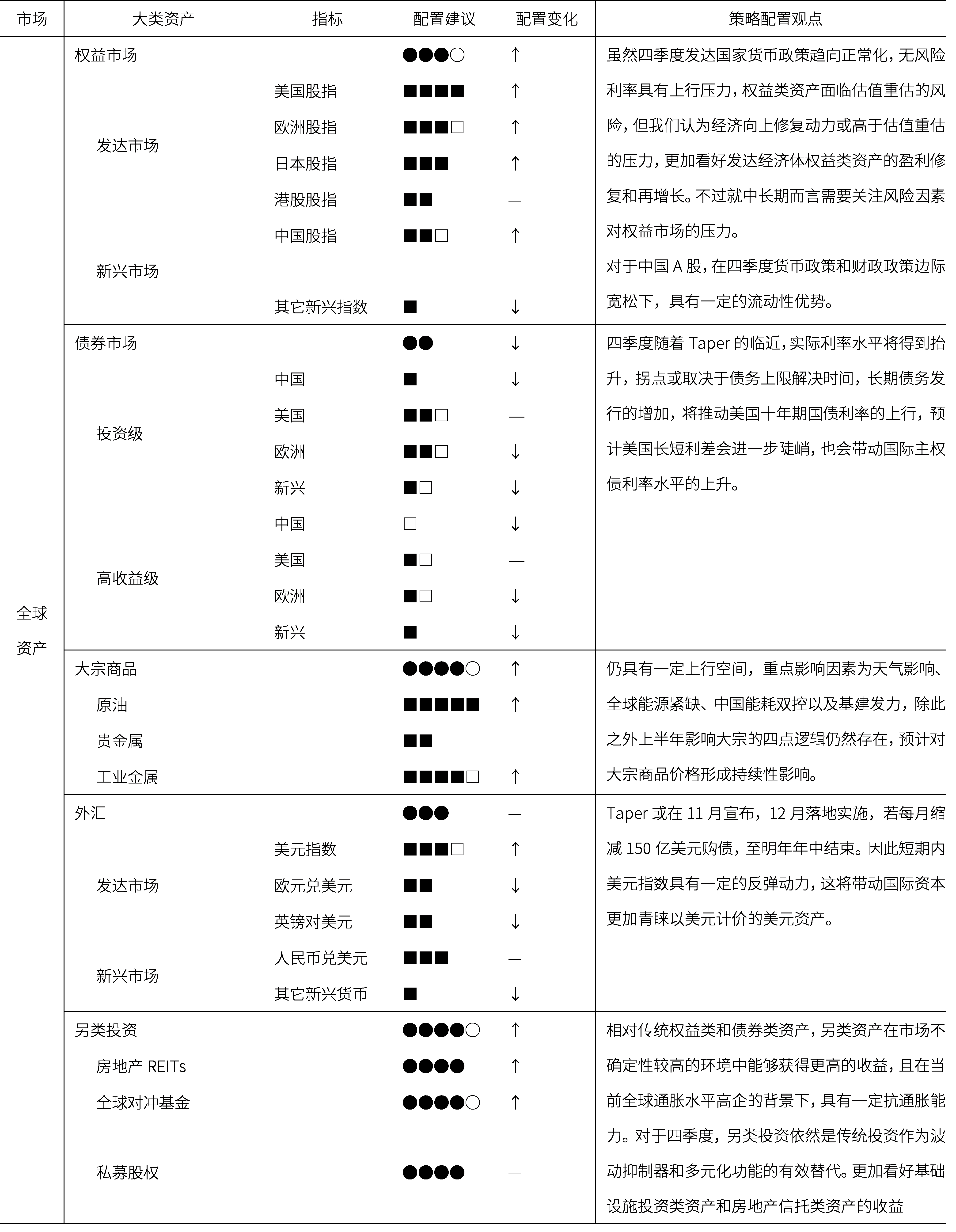

月度资产配置建议

(点击查看大图)

备注:●代表总类别配置级别;■代表分类别配置级别,配置变化与上个月比较。

Copyright 2009 by Creditease Corp.All Right Reserved. 京ICP备110222285号-8 版权所有 宜信惠民科技发展(北京)有限公司

宜信普惠全国服务热线:

400-811-2288

瑞承全国服务热线:

95183

加入收藏失败,请使用Ctrl+D进行添加