来源:十五喵

理解宏观的重要性,它能帮助你看清趋势和风向,顺势而为。

过去20年我们国家崛起,靠的就是顺应了全球化的趋势,但2020是个转折点,风向变了,无论是严控房价,LPR改革,还是数字货币,节约粮食,都指向一个事情,风险!

但是我感觉很多人根本还没建立风险意识,甚至是错误的风险意识!

比方说可以参考银行是如何规避风险的,但还是有不少人纠结选LPR还是固定。

如果你稍微有点风险意识,这个答案是不言自明的。面对目光可见的风险,顶层的政策设计正在加紧修固围墙,可很多普通民众却仍然在裸奔......

所以,我想跟大家分享下风险的几个认知误区,以及作为普通人应该如何应对,本来以为这个题目应该很多人讲过,然而在网上一搜,竟然很难找到相关内容,那么就让我来做个总结吧。

希望大家能对比下从宏观和微观角度看待风险的不同结果。

这可能是我们最容易犯的错误,在生活中比比皆是,我随手可以举出一沓例子。

就拿孩子来说,有的家长怕孩子磕了碰了,因此就想尽办法把一切风险都规避掉,而商家也很配合,努力开发出各种儿童安全产品,全方位无死角,再加上一个贴身保镖,别说受伤了,孩子手脏一回都稀罕。

此外,很多学校由于担心安全隐患,就让孩子课间也待在座位上,身体受伤的风险是规避掉了,但是长远来看,这些温室中的花朵反而会面临更大的人生风险。

成人自身也存在问题。比如有些人非常害怕投资风险,因此股市不碰,基金不碰,只做定存和一些保本型的理财,但长远来看,这些理财方式连通胀的跑不过,因此他们的未来要面对更大的财务风险。

他们对宏观完全无感,更不用说理解央行以及货币产生的机制,而人为操控的通胀算法,包括CPI的统计已经失真,使得他们感受不到自己正加速变穷的现实。

诚然,他们的账面财富没有缩水,甚至还有缓慢的增长,这给他们带来了所谓的安全感,但是他们却没有意识到通胀正在一些特定的领域迅速蔓延,并反过来吞噬自己的财富。

只有积极投资是唯一的出路,虽然可能会面临短期亏损的风险,但在可以承受风险的年纪选择了逃避风险,那么必然面临的就是在不可承受风险的年纪被迅速击垮,这值得警醒啊!

在网上看到这么一句话,你们怕这怕那,难道就不怕一事无成吗?简直太精准了,相较于跌倒受伤的小风险,一事无成的大风险才是我们应该去规避的。

生活中我们还经常看到另外一群人,他们行事保守,勤俭节约,为了省两块钱公交车钱可以徒步半个小时,但是在投资领域却异常冒进,完全没有一点风险意识。比方说为了博取年化20%以上的收益,把自己的棺材本都搭进去了。

这些事情说多了都是泪,是时候改变自己的观念了,因此我呼吁,对于孩子,该放手时就放手,让他们自己去面对一些本来就该面对的小风险吧。

对于成人,人人都应该建立起投资意识,既然在投资中免不了要交学费,要亏钱,那不如趁早,年轻时反正没钱,亏也亏不了多少,但是在这个过程中所经历的心理磨炼可是无价的。

高风险,高收益

这个误区已经被投资界无数次证实了,实际上,目前的很多量化交易策略就是要找到市场中的低风险高收益机会。

因为人并不是理性的,市场也不是像传统理论说的那么有效,因此通过建模和强大的计算能力,基金公司总是在试验他们的秘方,如果一旦成功就会成为当年的明星基金,引来其他公司的纷纷效仿。

作为个人,我们没有能力去建模和计算,但这并不意味着我们就没有低风险高收益的机会,其实普通人真的有门槛很低的躺着赚钱的机会,那就是美股!

我知道你不一定认同,不过那是因为我们视角不同,这一点最能体现宏观和微观视角的差别。你听我讲完再想想在不在理。

之所以在投资领域把股票归为风险资产,那是因为短期内或者就单一股票而言,它的价格波动太大了,而股价又取决于公司的经营状况,市场的信心,投机的氛围等等因素,要想把这些状况都搞清楚几乎是不可能的,即使对专业人士也不例外。

因此如果只从微观层面上,股价看上去就是毫无规律的涨涨跌跌,让人完全摸不到节奏,我知道有人肯定要力挺技术面分析,但技术分析到底有没有用存在争议。

由于不了解,所以恐惧,所以认为风险大。但是如果我们换个宏观视角,来看美股的整体走势,情况就明朗多了。

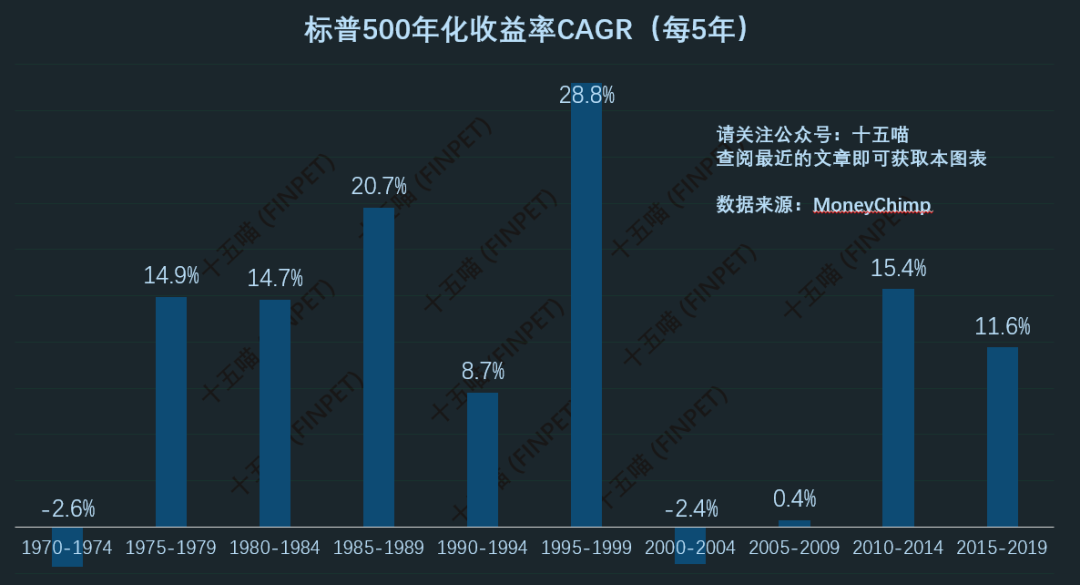

如果我们把每5年作为一个单位,计算过去50年的投资收益率,就可以发现只有1970-1974和2000-2004这两个阶段收益率为负,而其余期间都为正,而且大部分区间年化收益率都高达两位数。

如果2000年初在美股上投入1块钱,那么到2019年末就变成了3.21。这说明,如果你是一个成熟的长线投资者,注意选股组合,那么在美股上是铁定赚钱的,这不就是低风险高收益吗?

之所以很多人还亏钱,就是因为他们并不是成熟的投资者,短期的股价波动很容易让他们心态崩溃。即使他知道长线赚钱,也一样守不住。所以我非常赞同要炒股就趁早,早期交少点学费,磨炼心智,后面才可能赚钱。

可是现实中明白这个道理的少之又少,我4月份在B站推荐美股的时候,却被很多人喷,说叫人炒股的都是骗子,其实这些喷子对风险真的有很大的误解。

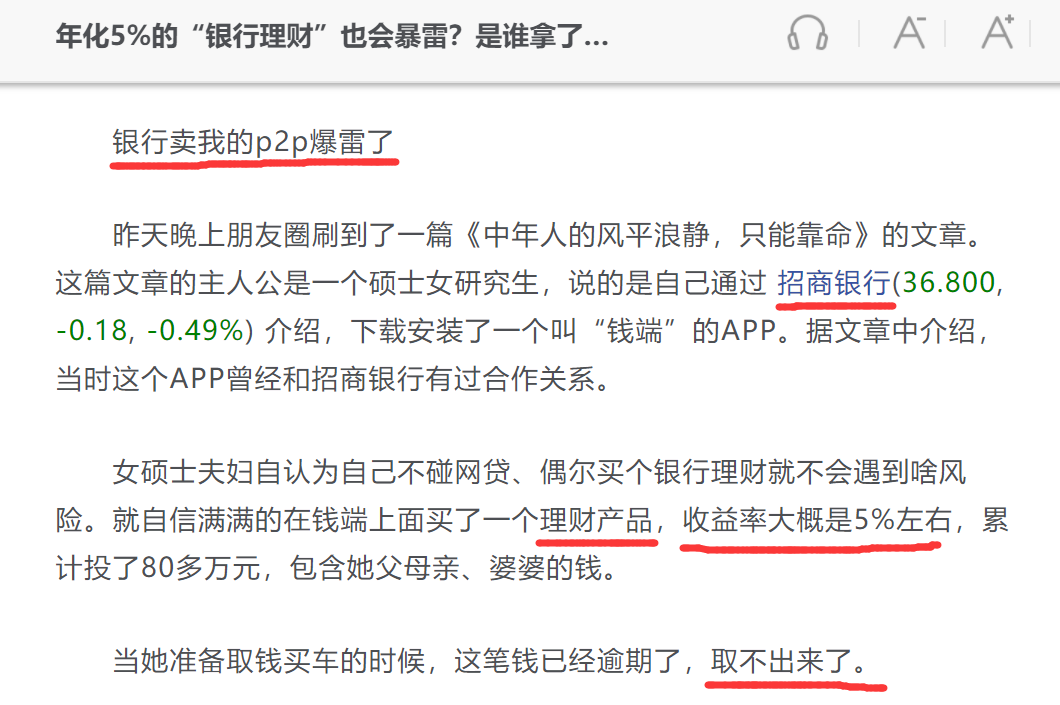

而这种误解很可能导致他们逆向操作,去选择一些高风险低收益甚至负收益的产品,比如民间借贷,P2P等,甚至包装成银行理财的产品也可能是P2P。

这就是宏观和微观对风险的不同看法,还好有人还是get到了我的意思,他应该收获不错,因为自我推荐到本文截稿,标普500涨了21%,纳指涨了31%。

当然,我同意这种股市是极不正常的,不过这又可以从宏观角度解释的通,以后有机会再说。如果你还停留在微观,可能就会陷入股票涨涨跌跌的纠结当中,特别是前几天股市大跌。

其实只要你能做一个把持住自己的长线投资者,暴跌后就是进入的机会。

投资确实有风险,但相当一部分来自于个人认知不足,来自于不愿意为自己负责!

所以,投资真的是要交学费的,那种认为股市到处是黄金的想法,和认为股市就是赌场一样,都是不可取的。还是那句话,股市有风险,入市需谨慎!

泰坦尼克号的“安全感”

泰坦尼克号在触礁之前异常平静,大部分人都进入了甜美的梦乡,而Jack和Rose正在偷情,没有人意识到一场灭顶之灾即将来临。

因为泰坦尼克是当时最大最先进的游轮,而船长拥有40年航海经验,和这么一艘庞然大物绑定在一起感觉到安全是再自然不过的事情了,只不过,这种虚假的安全感有时候却是致命的,无数人为此付出了惨痛的代价。

不知道还有多少人记得拥有2万1千名员工的安然公司破产案?

这家能源公司在1996-2001连续6年被《财富》杂志评为“美国最具创新精神的公司”,股价像坐上了火箭,1999-2000年飙升了190%,有1万多名员工选择用自己的401k养老金投资安然的股票。

然而到2001年底,安然因财务造假轰然倒塌,20亿美元养老金泡汤。

你可能觉得这些都是极端的案例,不会发生在自己身上,然而实际上,这样的例子比比皆是,只是大多数人后知后觉,或者是由于懒惰,只要还没有真正被社会毒打过,就永远不会醒悟。

这方面我感触很深,因为自己就走了很多弯路,直到最近几年才幡然醒悟,想当初是有人提醒过我的,我没有在意,也许是任性,也许是太自负,非得要撞上南墙才回头。人性使然吧,所以既然迟早要被社会毒打,那就趁早,早打早醒悟!

然而,我也知道,无论我再如何苦口婆心,一定有人不以为然,比方说我在《等你老了,能拿多少养老金?》那期里面指出来,养老要靠自己,别把责任都让渡给郭嘉,可有些人就是不相信,还是坚持认为只要按时交社保,老了自然不用愁!

可是看看隔壁的日本,几百万下流老人遇到严重的生存危机,事实就摆在那里,而收入和养老基础设施都远远不及日本的我们,又是哪里来的自信呢?

如果家底不够殷实,还不醒悟,将来可真是有的苦果吃。而那些认同我观点的人,我只送你们一句话:知行合一!

对于习惯被家庭或企业荫庇的人,要努力逼迫自己走出舒适区,想象一下当你要穿越戈壁时后面没有吉普车为你运送粮食和水了,或者你要一个人策划一场旅行,而不是像过去一切由父母打点,你只要肉身出席就好了。

虽然一开始你肯定很不舒服,但一旦你真正为自己负责了,那种成就感和安心是无与伦比的。

风险是未知的

其实这也是关乎一个视角问题,举个例子,你很难预测一个60岁老人一年后的生存概率,但是却能比较准确的估算出100万个60岁老人中有多少人一年后还在世,实际上,这恰恰是保险公司能够持续经营的基础所在。

保险公司基于群体建模,计算风险,提供保单,如果不出现黑天鹅事件,保险公司是稳赚不赔的。

而对于个人,虽然不能预知风险,但是可以通过付出一点成本,将风险转嫁给保险公司,这是一个双赢的局面。

ZF也意识到了这个问题,不论是医保还是养老,靠财政补贴的模式终究是没法持续的。

8月26日,国家医保局发布了《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》,最值得重视的变化就是今后公司帮员工交的医保全部进入统筹账户。

31日,深圳医保局联合14家保险公司,推出了可以用个人账户余额购买的专属医疗险,这些政策传递了一个明确的信号:财政补贴模式难以为继,社会的互帮互助重要性凸显,包括商业保险。

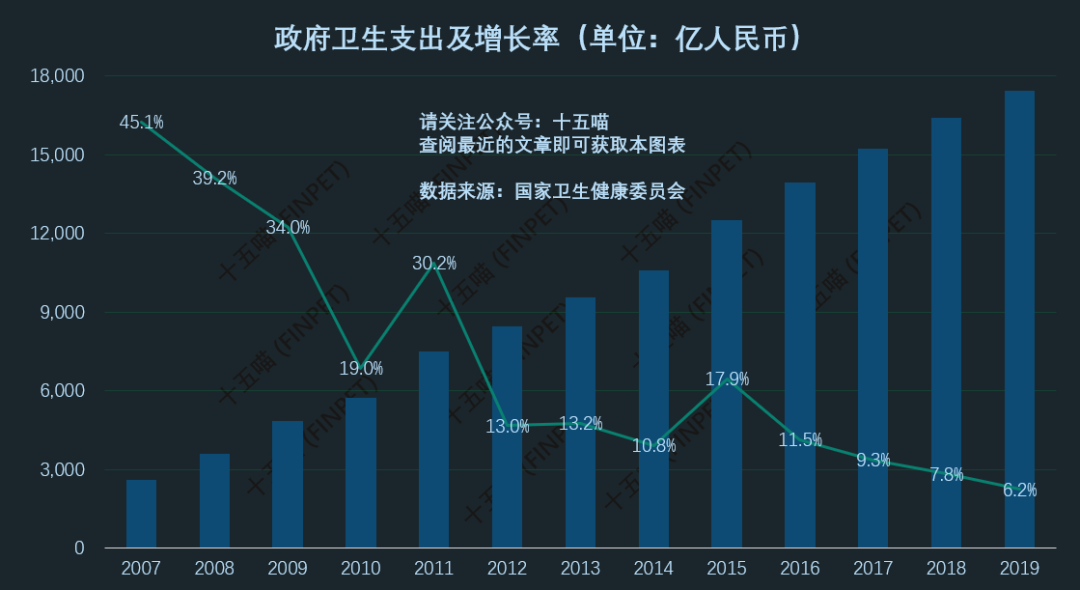

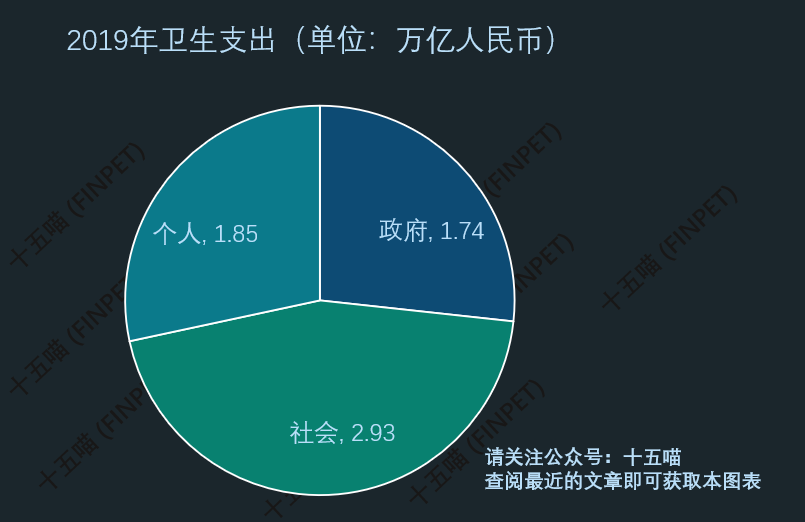

如果看数据就更加明显,下图是历年来ZF在卫生方面的公共支出以及年增长率。

可以明显的看到增速下滑的趋势,目前ZF的支出在总卫生支出中占比27%,而挑大梁的是社会支出(除了ZF和个人之外的支出),占比45%,其中主要就是各种医疗保险。

随着我国进入老龄化社会,卫生投入的加大,这部分负担只能由保险来承担,别无他法!因此可以预见医保行业还会持续爆发,这不,ZF都挑头在往这方面引导了,还看不懂的真应该时常关注我们。

关于这次的个人医保账户改革,以及ZF医保和商保的对比详情,请点击下面文章进一步了解。

里面有干货,也有喵哥精心挑选出来的一些优质商业险(面向全国),性价比很高,大家可以自己对比后选购。我们拒绝了很多商单合作,但推荐好的产品的恰饭我们会继续,这是账号持续发展的必要条件。

好了,以上就是我总结的四个风险认知误区,都是自己的感悟和肺腑之言,喜欢宏观的朋友都是有智慧的人,因为他们更具备独立思考的能力,更能透过现象看清本质。

而我特别希望我的账号能成为帮助大家看清趋势的眺望台,360度无死角。

作为本期的总结,我想说,面向未来,我们一定要建立起风险对冲和投资意识,前者保证你不会因为变故而突然陷入困境,而后者是你继续攀登财务高峰的云梯,缺一不可,如果两者都做的好,未来必定可期。

最后,恳请朋友们多多点赞转发,你的支持对我们非常重要,谢谢!

本期就到这样,stay hungry,stay smart,see U